Gestión de activos fijos en una sociedad de responsabilidad limitada húngara: registro de activos, depreciación, contabilidad y normativa fiscal

Registro, capitalización, depreciación, venta y disposición en empresas manufactureras o con alta concentración de activos

Para una empresa dedicada a la fabricación, construcción, servicios técnicos, logística u otra actividad intensiva en activos, la gestión de maquinaria, equipos, herramientas, vehículos y otros activos no es una simple formalidad contable.

Estas herramientas determinan la capacidad de producción de la empresa, la calidad de sus servicios, la planificación de su funcionamiento y la imagen real de sus estados financieros. Por lo tanto, en el caso de una sociedad de responsabilidad limitada, la gestión de activos tangibles es una cuestión contable, fiscal, financiera y operativa al mismo tiempo.

Según la Ley Contable, los activos tangibles deben ser reconocidos como activos tangibles que han sido puestos en funcionamiento para su propósito previsto y que sirven a las actividades de la empresa de forma permanente, directa o indirecta. Esto puede incluir, por ejemplo, bienes raíces, equipos técnicos, maquinaria, vehículos, equipos de plantas y negocios, y otros equipos.

¿Por qué es esto especialmente importante para empresas manufactureras o que requieren mucha demanda de dispositivos?

Un emprendedor emergente suele pensar «Compraré una máquina, pediré una factura y el contable se encargará de ella». Sin embargo, esto es solo el comienzo del proceso.

Una empresa manufacturera existente sabe perfectamente que la verdadera gestión de activos es mucho más que eso. Necesitas saber cuándo se utilizó cada máquina, dónde está ubicada, quién es responsable, cuánto valor tiene en los libros, qué tan rápido se vuelve obsoleta, si necesita seguro, cuándo debe mantenerse, cuándo debe ser reemplazada y qué ocurre si se vende o desguace.

Un registro de activos fijos bien gestionado ofrece respuestas a estas preguntas. Sin embargo, un historial mal gestionado puede causar varios problemas: una cuenta de pérdidas y ganancias inexacta, base impositiva incorrecta, inversiones difíciles de seguir, desguaces disputados, herramientas ausentes y un mal apoyo a la toma de decisiones de la gestión.

¿Qué se considera un activo tangible?

En la práctica, los activos tangibles pueden ser, por ejemplo:

una máquina CNC, prensa, compresor, equipo de línea de producción, instrumento de medición, carretilla elevadora, vehículo de la empresa, equipo de oficina, portátil, servidor, cámara, máquina herramienta o incluso una inversión invertida en una propiedad alquilada.

La cuestión no es solo que el dispositivo exista físicamente. También es importante que sirva al funcionamiento del negocio a largo plazo. Por ejemplo, en el caso de una empresa manufacturera, una máquina puede ser una herramienta directa de producción, mientras que un ordenador de oficina apoya indirectamente su funcionamiento. La Ley de Contabilidad también nombra específicamente las máquinas, equipos, instrumentos, herramientas, equipos de transporte y dispositivos informáticos que sirven directamente a la actividad en el ámbito de equipos técnicos, máquinas y vehículos.

Adquisiciones: no todos los costes inmediatos

Cuando una empresa compra una máquina o equipo, puede que no aparezca inmediatamente como un coste completo. Si el activo cumple con las actividades de la empresa de forma permanente, normalmente debe registrarse como un activo tangible, y luego debe contabilizarse su valor durante el periodo de uso, en forma de depreciación.

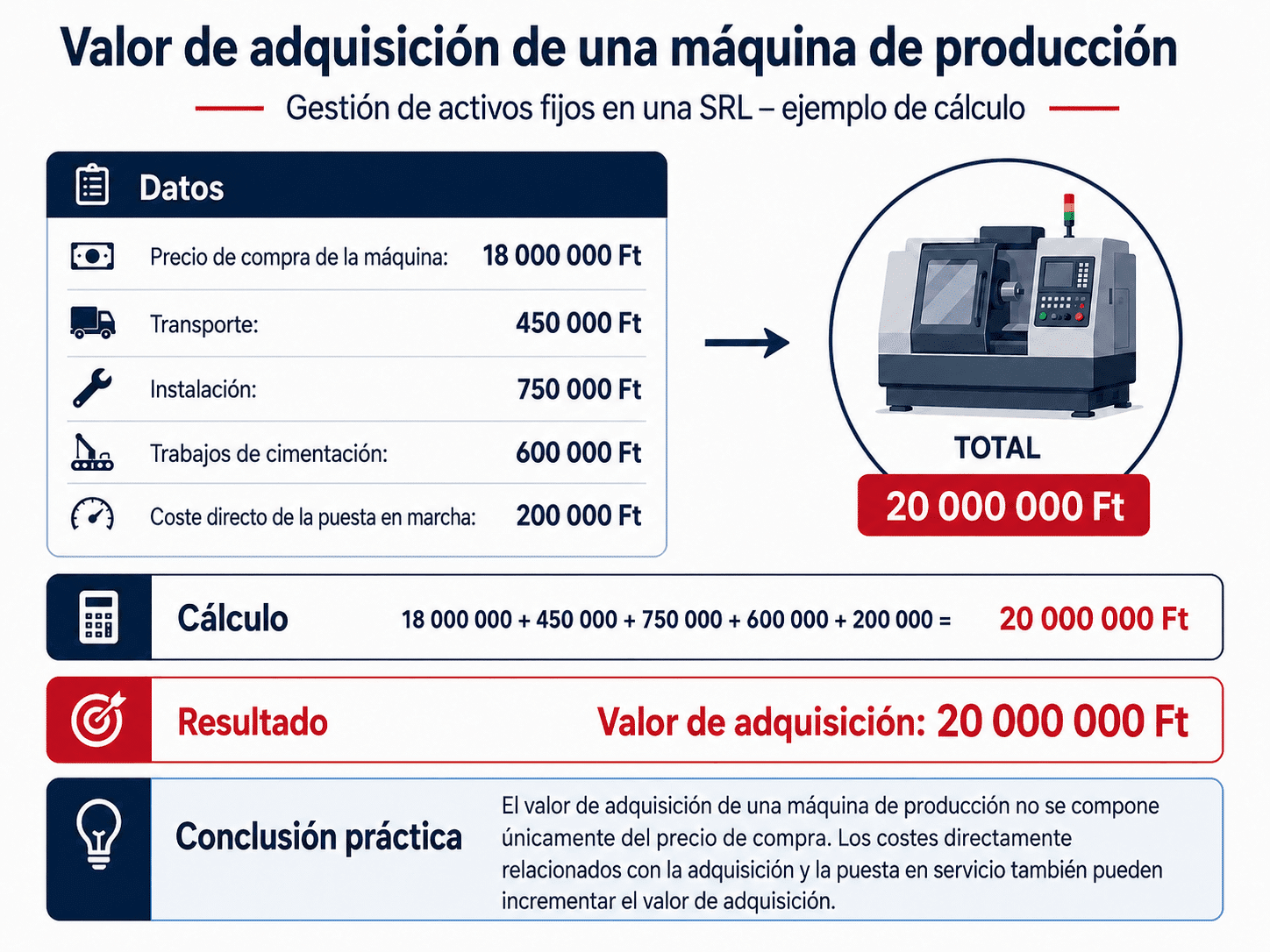

El coste no puede significar solo el precio de compra en la factura. El concepto de inversión incluye la adquisición, establecimiento y producción de activos tangibles en la propia empresa, así como actividades relacionadas realizadas hasta la puesta en servicio y el uso previsto, como el transporte, la despesa aduanera, la fundación, la puesta en marcha, la planificación, la preparación y la ejecución.

Esto es especialmente importante para las empresas manufactureras. Por ejemplo, en el caso de una máquina de producción importada, no basta con ver el precio de compra de la máquina. El coste total de la inversión puede incluir transporte, aduanas, seguros, instalación, cimientos, honorarios de expertos relacionados con la prueba y otros costes directamente necesarios para el uso del dispositivo.

Capitalización: ¿cuándo la inversión se convierte en un activo fijo?

La esencia de la activación es que el dispositivo que previamente se registró como inversión se utilice para su propósito previsto. A partir de ese momento, la empresa realmente utiliza el dispositivo en sus actividades.

Según la Ley de Contabilidad, la fecha de puesta en marcha es la fecha en la que el activo puede utilizarse según lo previsto dentro del marco de la actividad normal de la empresa. Esto debe estar documentado de forma creíble.

Desde un punto de vista práctico, por lo tanto, es recomendable preparar un informe de puesta en marcha en una empresa manufacturera. Esto puede incluir el nombre del activo, su número de serie, sus datos de compra, ubicación, persona responsable, fecha de uso, condición técnica, vida útil esperada, valor residual y el método de depreciación utilizado.

Depreciación: no solo un elemento contable, sino una realidad empresarial

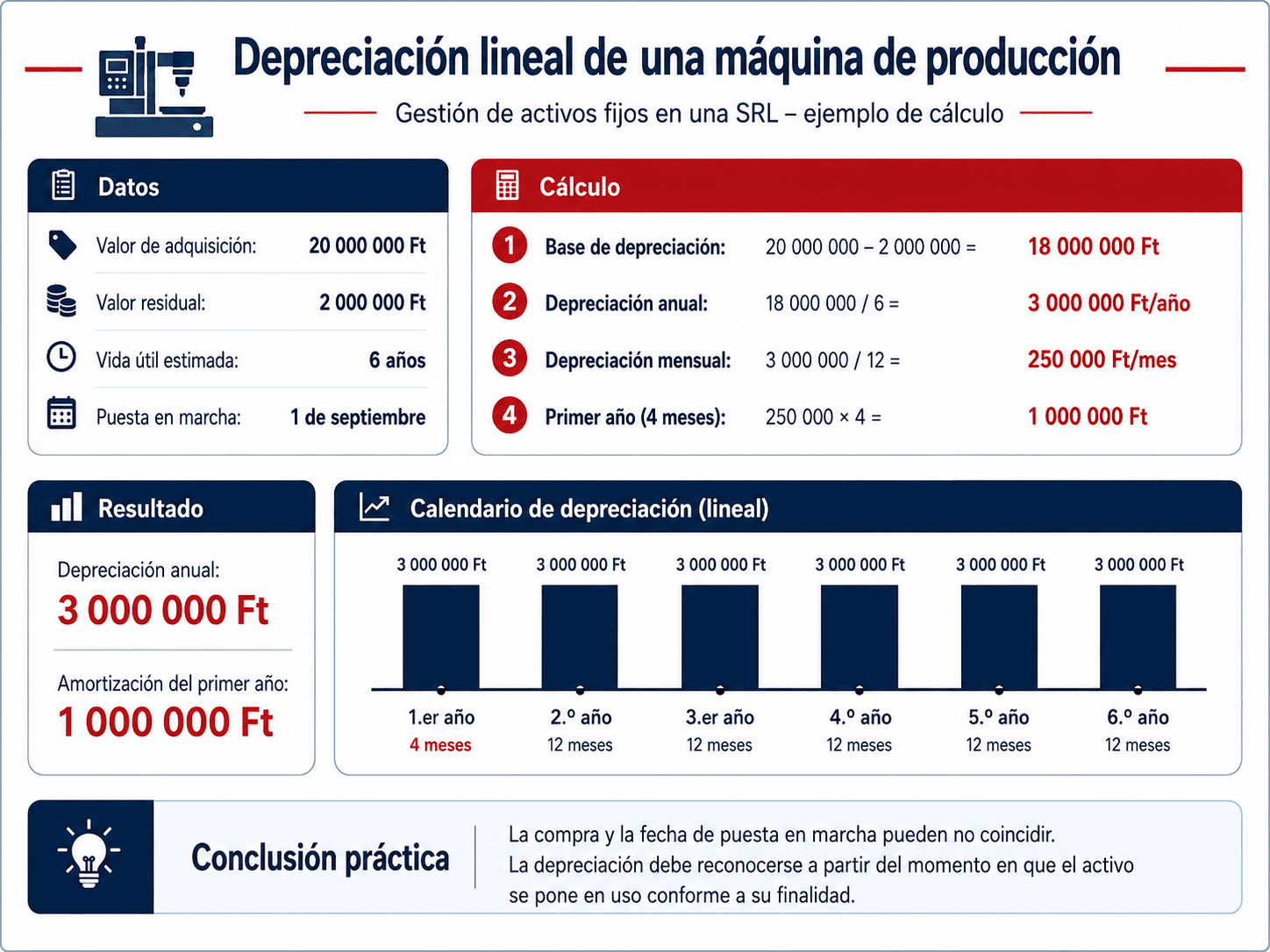

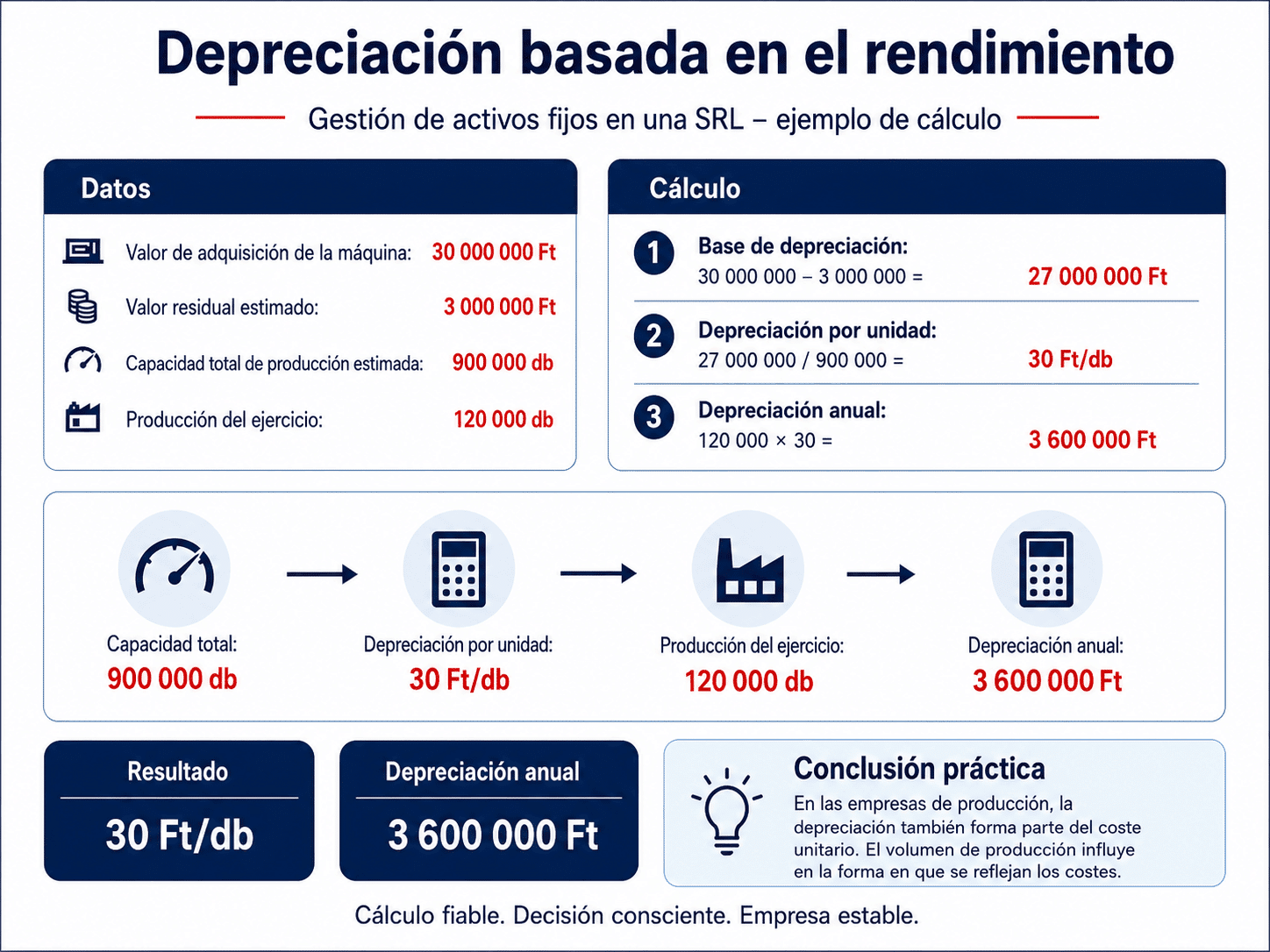

La maquinaria, el equipo y los vehículos se desgastan durante el uso. Esto no es solo un problema técnico, sino también contable. Según la Ley Contable, el coste de los activos intangibles y tangibles, menos el valor residual, debe dividirse en los años en los que se espera que se utilicen los activos.

Por lo tanto, una máquina de producción valorada en 20 millones de HUF no debería tratarse normalmente como si su valor total se hubiera agotado en un solo mes. La máquina produce durante varios años, por lo que su coste también debe repartirse a lo largo del periodo de uso.

Al planificar la depreciación, se deben tener en cuenta el uso esperado, la vida útil, el desgaste físico, la obsolescencia moral del activo y las circunstancias de la actividad empresarial determinada. La depreciación debe aplicarse desde la fecha de su uso previsto, es decir, puesta en marcha.

En el caso de una empresa manufacturera, esto significa que puede justificarse una lógica diferente para una máquina en línea de producción que trabaja en tres turnos al día que para un equipo de repuesto menos utilizado. De la misma manera, el enfoque puede ser diferente para un dispositivo informático rápidamente obsoleto que para un equipo industrial que puede usarse a largo plazo.

Activos fijos de bajo valor

También es posible un manejo más sencillo para dispositivos de menor valor. Según la Ley Contable, el coste de derechos, productos intelectuales y activos tangibles con un valor individual de adquisición o producción inferior a 200 mil HUF puede contabilizarse como una depreciación global en el momento del uso, dependiendo de la decisión del empresario.

Esto no significa que estas herramientas no tengan que ser tratadas. Una empresa manufacturera puede disponer de muchas herramientas, dispositivos de medición, herramientas manuales o dispositivos técnicos de menor valor. Vale la pena seguir estos documentos en los registros internos, aunque se contabilicen en un único pago desde el punto de vista contable.

Registro de datos: ¿qué ver en un buen cartón de activos fijos?

Un registro bien estructurado de activos fijos no solo es útil para el contable. Es una herramienta importante de apoyo a la toma de decisiones para el director general, el gerente de planta, el director financiero y el propietario.

Se recomienda incluir en un cartón de activos fijos:

- el nombre exacto del dispositivo,

- el identificador único o número de serie,

- la fecha de compra, los datos del proveedor,

- el coste de la propiedad,

- la fecha de puesta en servicio,

- la ubicación del dispositivo,

- la persona o departamento responsable,

- la tasa o método de depreciación utilizado,

- esperanza de vida,

- el valor residual,

- depreciación acumulada,

- el valor neto en libros,

- posibles renovaciones, inversiones que añadan valor,

- documentos para la venta, desguace o eliminación.

De acuerdo con la Ley Contable, el valor bruto inicial, el aumento, el valor bruto de disminución y cierre, los cambios en la depreciación acumulada y el importe de la depreciación para el año en curso deben presentarse en la nota suplementaria a los estados financieros, al menos desglosados por partida del balance.

¿Reparación, mantenimiento o renovación?

Es una pregunta común en las empresas manufactureras si el trabajo realizado en una máquina es una simple reparación, mantenimiento o renovación que debe activarse.

El mantenimiento suele servir para mantener el dispositivo en buen estado. Esto puede ser, por ejemplo, cambios regulares de aceite, reemplazo de piezas de desgaste, limpieza, ajustes o reparaciones menores.

La renovación o la inversión que añade valor, en cambio, va más allá de la conservación habitual. Si la intervención expande el dispositivo, cambia su propósito, aumenta su vida útil o su rendimiento, también puede surgir como un problema de activación. La Ley de Contabilidad especifica el coste de las obras sin capital relacionadas con la ampliación, cambio de propósito, transformación, extensión de la vida útil y renovación de activos tangibles ya utilizados entre inversiones y renovaciones.

Un ejemplo práctico: cuando una pieza desgastada se reemplaza en una máquina, a menudo es para mantenimiento o reparación. Si, por otro lado, la máquina se modifica para producir a mayor capacidad, para producir un nuevo tipo de producto o para prolongar significativamente su vida útil, entonces la activación ya puede considerarse.

Impuesto corporativo: la depreciación contable y fiscal no siempre son lo mismo

El propósito de la depreciación contable es garantizar que los estados financieros ofrezcan una imagen fiable y equitativa de los activos, la situación financiera y de ingresos de la empresa. La depreciación sujeta a impuestos, por otro lado, es relevante para determinar la base impositiva de sociedades.

El Tao. Sobre la base de la Ley, se aplican normas especiales a la depreciación que pueden aplicarse a la base impositiva. La ley estipula, entre otras cosas, que la depreciación se determinará en relación con el coste del activo, y que la depreciación reconocida como una reducción del beneficio antes de impuestos no podrá superar el coste del activo reconocido por el contribuyente.

Por lo tanto, es importante que la contabilidad no solo «contabilice» la depreciación, sino que también gestione conjuntamente las consecuencias contables y fiscales de sociedades. Desde el punto de vista de la optimización fiscal, merece la pena tener en cuenta cómo aparecerá el activo en los estados financieros, cómo afectará al resultado y qué ajustes en la base impositiva pueden surgir en el momento de la compra.

Ventas de activos: no solo emitimos una factura

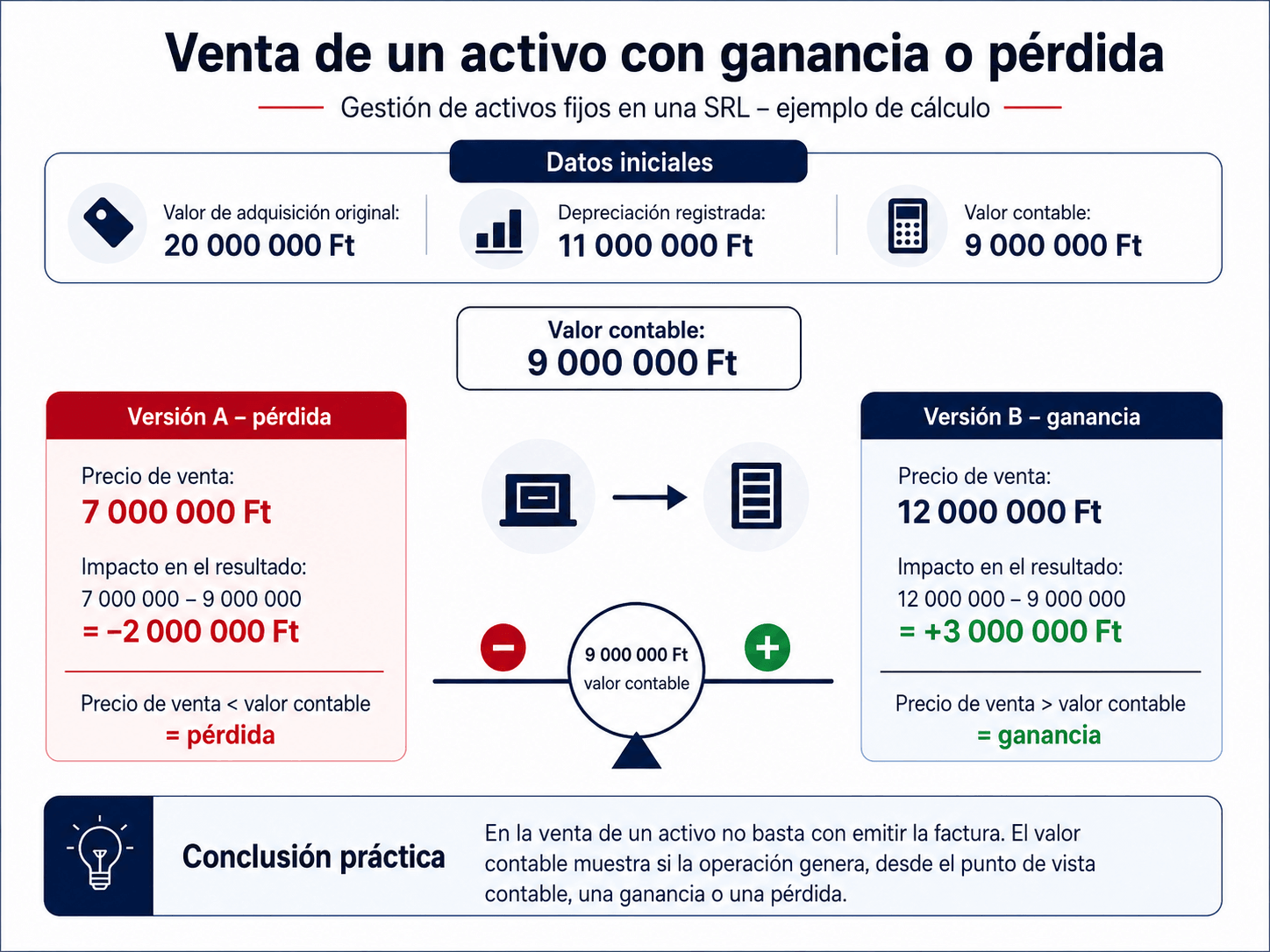

Si la empresa vende una máquina, vehículo o equipo, no basta con emitir una factura de venta. El activo tangible también debe ser retirado del registro.

En este caso, deben determinarse el valor contable del activo, la depreciación contabilizada hasta ese momento, el precio de venta y el efecto pérdidas y ganancias de la transacción. La Ley de Contabilidad menciona la depreciación del valor contable de los activos tangibles con una disminución cuantitativa, por ejemplo, en caso de venta, transferencia gratuita, destrucción o déficit.

Desde un punto de vista práctico, puede ser necesario cerrar el contrato de compraventa, la factura, el documento de entrega, la documentación que respalde el valor de mercado y el cartón del activo tangible.

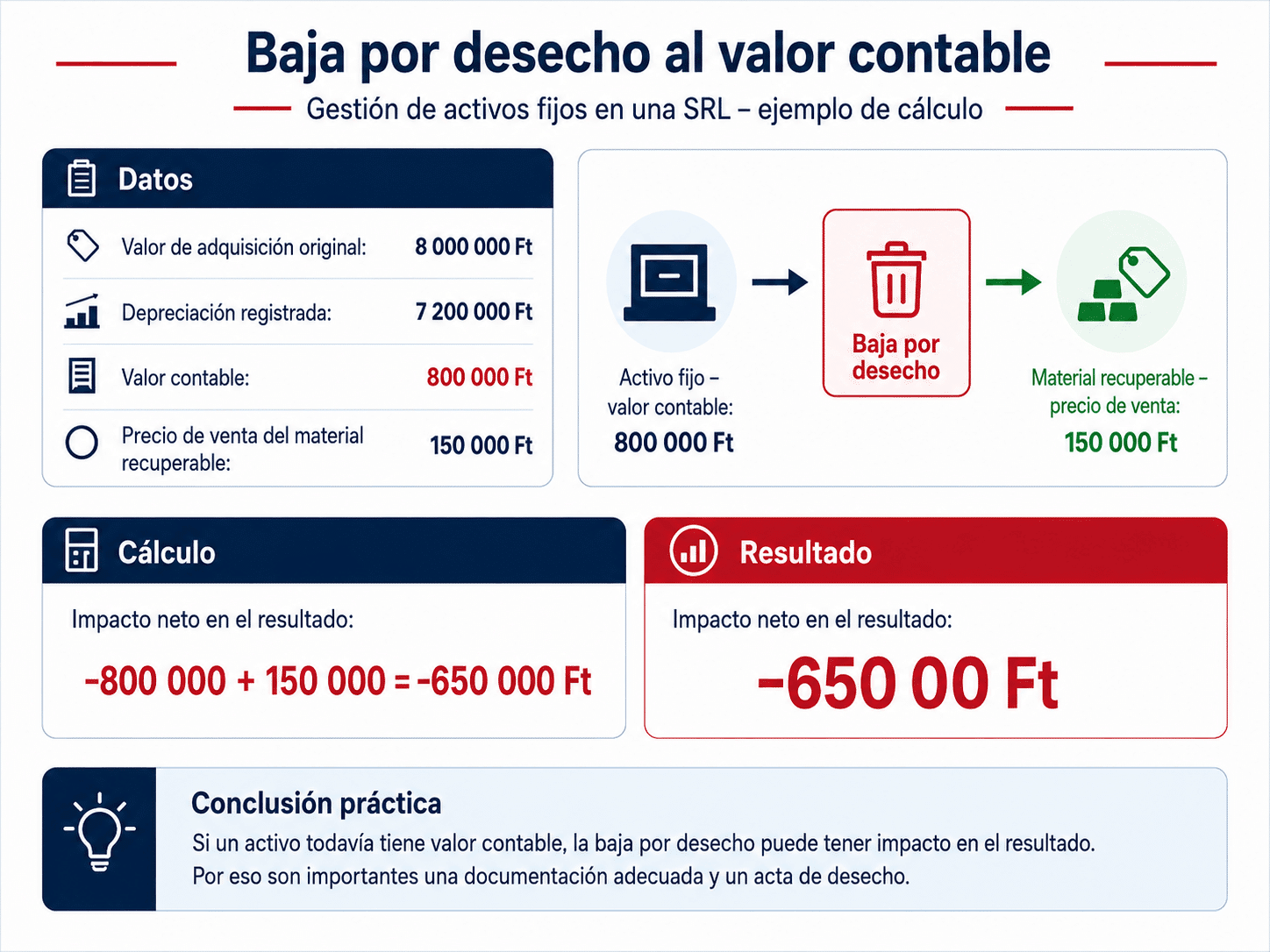

Desguace: cuando el dispositivo ya no es utilizable o es poco rentable

Desguazar no significa «tirar la máquina antigua». Esto es un evento económico documentado.

El desguace puede producirse si el dispositivo está dañado, obsoleto, ya no puede repararse económicamente, ya no es necesario para las actividades de la empresa o se ha vuelto tecnológicamente innecesario. En una empresa manufacturera, esto puede ser común en herramientas antiguas, equipos de producción personalizados, máquinas desgastadas, instrumentos de medición o dispositivos informáticos.

Según la Ley Contable, la depreciación no planificada debe contabilizarse si el valor de un activo tangible disminuye de forma permanente, por ejemplo, porque se ha vuelto redundante, dañado, destruido, faltante o ya no puede utilizarse para su propósito previsto debido a un cambio en la actividad empresarial. Si el activo es inutilizable, destruido o falta, debe depreciarse de los activos fijos una vez que se haya contabilizado la depreciación no planificada.

¿Qué debería contener un informe de desguace?

Un buen informe de desguace incluye:

- El nombre del instrumento,

- Tu número de inventario o identificador único,

- la fecha de compra y puesta en marcha de la empresa,

- valor bruto,

- depreciación acumulada,

- Cantidad acumulada,

- La razón del desguace,

- Una breve descripción del estado técnico,

- la designación de la persona o comité que tomó la decisión,

- el valor potencial de la utilidad o de los residuos,

- la forma en que es destruido, vendido o transportado,

- documentos relacionados.

En las empresas manufactureras, es especialmente útil si no solo la contabilidad está involucrada en el proceso de desguace, sino también el director de planta o el gerente técnico. Puede demostrar que la máquina o herramienta en cuestión es realmente inutilizable, tecnológicamente obsoleta o no puede repararse económicamente.

Para los emprendedores emergentes: ¿a qué deberíais prestar atención antes de comprar vuestra primera máquina?

Antes de que un fabricante emergente o una empresa de servicios técnicos compre un dispositivo más grande, merece la pena plantearse algunas preguntas con antelación.

- ¿Para qué usará la empresa el dispositivo?

- ¿Cuánto tiempo puedo esperar usarlo?

- ¿Será necesario instalar, fundar o ensayar la operación?

- ¿Necesito un permiso especial, seguro o contrato de mantenimiento?

- ¿Qué costes se asocian a la puesta en marcha?

- ¿Cómo se documentará la activación?

- ¿Quién será responsable del dispositivo?

- ¿Qué lógica de depreciación está justificada?

- ¿Qué ocurre si el activo se vende o desguaza más tarde?

Estas preguntas no frenarán el negocio. Al contrario, ayudan a garantizar que la empresa opere de forma transparente, controlable y profesionalmente defendible desde el principio.

Para emprendedores con experiencia: ¿cuándo deberías revisar la gestión de activos?

En el caso de una empresa ya en funcionamiento, la revisión del registro de activos fijos está especialmente justificada si:

- El parque de máquinas ha aumentado significativamente,

- se ha inaugurado un nuevo emplazamiento o planta,

- La producción en varios turnos ha comenzado,

- Muchas herramientas antiguas aún están en los libros,

- Las reparaciones y renovaciones son frecuentes,

- Las herramientas y calibres son difíciles de seguir,

- La empresa está a punto de invertir o solicitar un préstamo,

- Venta, transformación o liquidación voluntaria,

- La dirección quiere una imagen más precisa de los beneficios y el flujo de caja.

En este caso, no se trata solo de «ordenar» la contabilidad. Una revisión de activos fijos puede ayudar a descubrir el exceso de capacidad, maquinaria obsoleta, costes de reparación injustificados y activos que ya no sirven eficazmente al negocio.

Lista de verificación práctica para LLC

Todo el ciclo de vida de un activo fijo debe tratarse de la siguiente manera:

Antes de comprar: propósito del negocio, plan de costes, financiación, esperanza de vida.

En el momento de la compra: factura, contrato, entrega e instalación de documentos.

En la puesta en marcha: informe de activación, archivo de activación, persona responsable, plan de depreciación.

Durante el uso: mantenimiento, reparaciones, renovaciones, cambio de ubicación, inventario.

Al final del año: inventario, valoración, depreciación, examen de posibles depreciaciones más allá del plan.

En el momento de la venta: factura, contrato, entrega, depreciación del valor en libros.

En el desguace: informe de desguace, justificación técnica, manejo de materiales útiles, eliminación.

Conclusión

La gestión de los activos fijos no es solo responsabilidad del contable. El director general de una sociedad de responsabilidad limitada también debe entender cómo se registran las máquinas, equipos, vehículos y otros activos en los libros, cuándo se puede contabilizar la depreciación, cuándo debe capitalizarse una inversión, cómo documentar la puesta en marcha y qué hacer en caso de venta o desguace.

En una empresa manufacturera o intensiva en activos, los activos fijos no son solo líneas contables. Estos son la base de la operación, la capacidad de producción y, en muchos casos, una parte significativa del valor de la empresa.

Por lo tanto, una gestión bien estructurada de activos no es una carga administrativa, sino un control empresarial. Te ayuda a ver con mayor precisión los costes, la capacidad, la rentabilidad, las necesidades de inversión y la situación financiera real de tu empresa.

FirmaX HungaryConstitución, contabilidad, apoyo fiscal y asesoramiento legal para empresas en Hungría.

Este artículo es solo para fines informativos generales. Antes de tomar una compra concreta de activos, capitalización, desguace o decisión fiscal, merece la pena consultar con un contable y, si es necesario, con un asesor fiscal.