Tárgyi eszközök kezelése egy magyarországi Kft.-ben: nyilvántartás, értékcsökkenés, könyvelés és adózási szabályok

Nyilvántartás, aktiválás, értékcsökkenés, eladás és selejtezés gyártó vagy eszközigényes vállalkozásoknál

Egy gyártással, kivitelezéssel, műszaki szolgáltatással, logisztikával vagy bármilyen eszközigényes tevékenységgel foglalkozó vállalkozásnál a gépek, berendezések, szerszámok, járművek és egyéb eszközök kezelése nem egyszerű könyvelési link formalitás.

Ezek az eszközök határozzák meg, hogy a cég milyen kapacitással tud termelni, milyen minőségben tud szolgáltatni, mennyire tervezhető a működése, és milyen valós képet mutat a beszámolója. Egy Kft. esetében ezért a tárgyi eszközök kezelése egyszerre számviteli, adózási, pénzügyi és működési kérdés.

A számviteli törvény alapján a tárgyi eszközök között azokat a rendeltetésszerűen használatba vett, üzembe helyezett anyagi eszközöket kell kimutatni, amelyek tartósan, közvetlenül vagy közvetve szolgálják a vállalkozás tevékenységét. Ide tartozhatnak például az ingatlanok, műszaki berendezések, gépek, járművek, üzemi és üzleti felszerelések, valamint egyéb berendezések is.

Miért különösen fontos ez gyártó vagy eszközigényes cégeknél?

Egy induló vállalkozó gyakran úgy gondolkodik, hogy „veszek gépet, számlát kérek róla, és majd a könyvelő elintézi”. Ez azonban csak a folyamat eleje.

Egy már működő gyártó vállalkozás pontosan tudja, hogy az eszközök valódi kezelése ennél sokkal több. Tudni kell, melyik gép mikor került használatba, hol található, ki felel érte, mennyi az értéke a könyvekben, milyen gyorsan avul, kell-e rá biztosítás, mikor esedékes a karbantartása, mikor érdemes lecserélni, és mi történik vele, ha eladják vagy leselejtezik.

Egy jól kezelt tárgyi eszköz nyilvántartás választ ad ezekre a kérdésekre. Egy rosszul kezelt nyilvántartás viszont több problémát is okozhat: pontatlan eredménykimutatást, hibás adóalapot, nehezen követhető beruházásokat, vitás selejtezéseket, hiányzó eszközöket és gyenge vezetői döntéstámogatást.

Mit tekintünk tárgyi eszköznek?

A gyakorlatban tárgyi eszköz lehet például:

egy CNC gép, présgép, kompresszor, gyártósori berendezés, mérőműszer, targonca, céges jármű, irodai berendezés, laptop, szerver, kamera, szerszámgép vagy akár egy bérelt ingatlanon végzett aktivált beruházás.

A lényeg nem csak az, hogy fizikailag létezik az eszköz. Az is fontos, hogy tartósan szolgálja a vállalkozás működését. Egy gyártó cég esetében például egy gép közvetlenül termelési eszköz lehet, míg egy irodai számítógép közvetetten támogatja a működést. A számviteli törvény külön is nevesíti a műszaki berendezések, gépek, járművek körében a tevékenységet közvetlenül szolgáló gépeket, berendezéseket, műszereket, szerszámokat, szállítóeszközöket és számítástechnikai eszközöket.

Beszerzés: nem minden azonnali költség

Amikor a cég megvásárol egy gépet vagy berendezést, az nem feltétlenül jelenik meg azonnal teljes összegben költségként. Ha az eszköz tartósan szolgálja a vállalkozás tevékenységét, akkor azt jellemzően tárgyi eszközként kell nyilvántartásba venni, majd az értékét a használati idő alatt, értékcsökkenés formájában kell elszámolni.

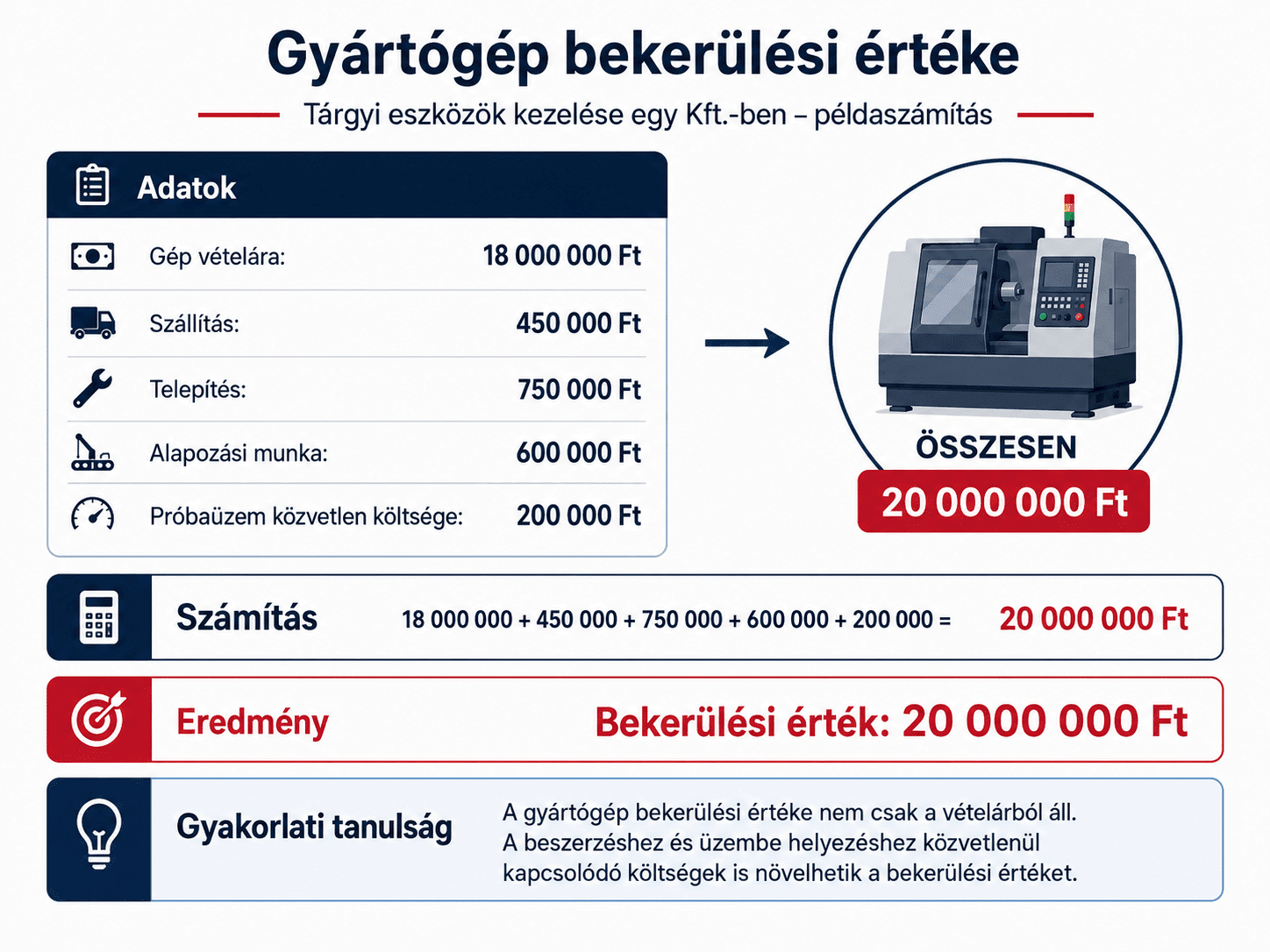

A bekerülési érték nem kizárólag a számlán szereplő vételárat jelentheti. A beruházás fogalma magában foglalja a tárgyi eszköz beszerzését, létesítését, saját vállalkozásban történő előállítását, valamint az üzembe helyezésig, rendeltetésszerű használatbavételig végzett kapcsolódó tevékenységeket, például szállítást, vámkezelést, alapozást, üzembe helyezést, tervezést, előkészítést és lebonyolítást.

Ez gyártó vállalkozásoknál különösen fontos. Egy importált gyártógép esetében például nem elég a gép vételárát látni. A teljes beruházási költség része lehet a szállítás, vám, biztosítás, telepítés, alapozás, próbaüzemhez kapcsolódó szakértői díj és egyéb olyan költség, amely az eszköz használatba vételéhez közvetlenül szükséges.

Aktiválás: mikortól válik a beruházás működő tárgyi eszközzé?

Az aktiválás lényege, hogy az addig beruházásként nyilvántartott eszköz rendeltetésszerű használatba kerül. Ettől az időponttól kezdve a vállalkozás már ténylegesen használja az eszközt a tevékenysége során.

A számviteli törvény szerint az üzembe helyezés időpontja az az időpont, amikor az eszköz a vállalkozás szokásos tevékenysége keretében rendeltetésszerűen hasznosítani kezdhető. Ezt hitelt érdemlő módon dokumentálni kell.

Gyakorlati szempontból ezért egy gyártó cégnél célszerű üzembe helyezési jegyzőkönyvet készíteni. Ebben szerepelhet az eszköz megnevezése, gyári száma, beszerzési adatai, helye, felelős személye, használatba vétel dátuma, műszaki állapota, várható hasznos élettartama, maradványértéke és az alkalmazott értékcsökkenési módszer.

Értékcsökkenés: nem csak könyvelési tétel, hanem üzleti realitás

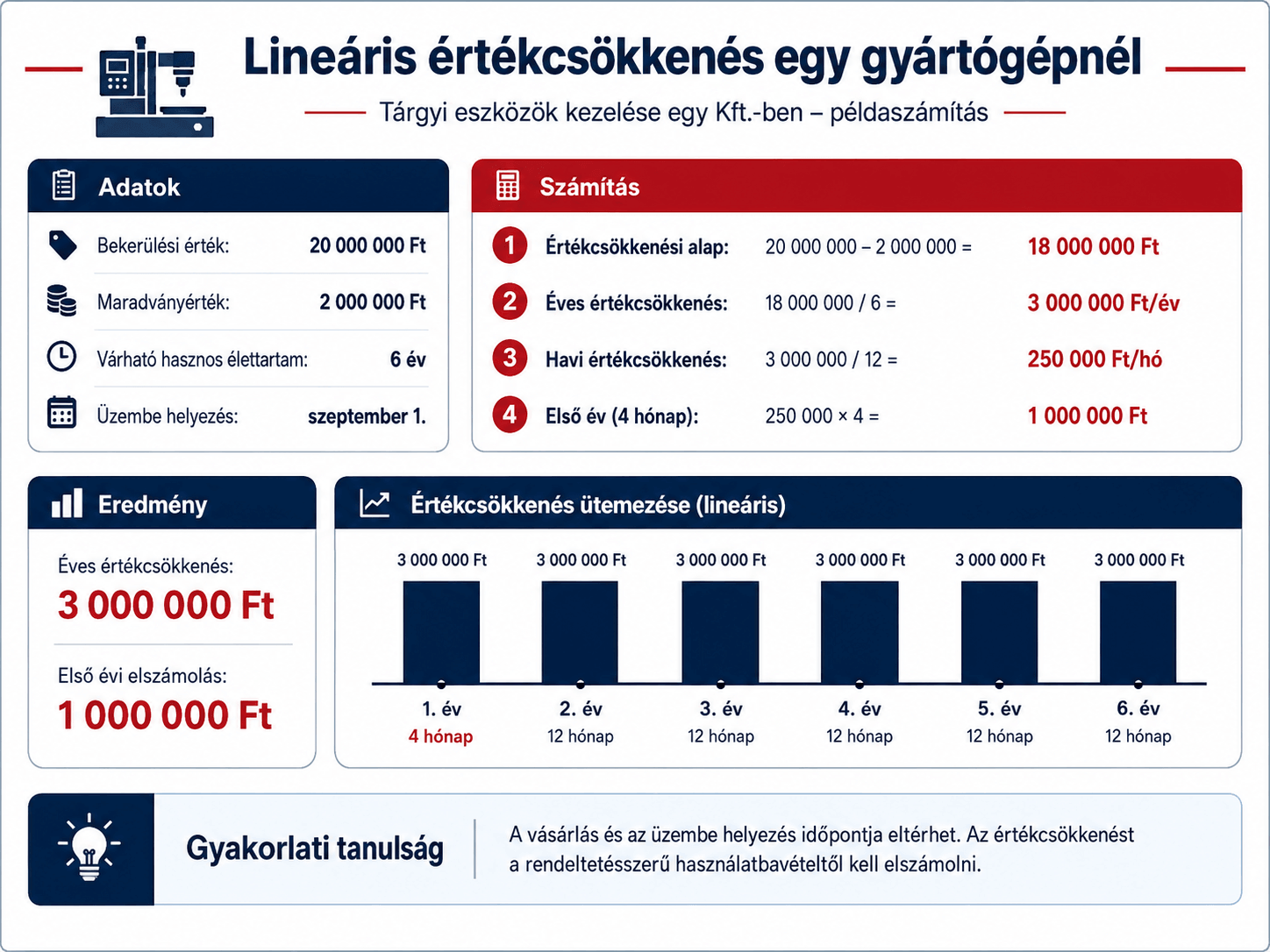

A gépek, berendezések és járművek használat közben elhasználódnak. Ez nem csak műszaki, hanem számviteli kérdés is. A számviteli törvény alapján az immateriális javak és tárgyi eszközök maradványértékkel csökkentett bekerülési értékét azokra az évekre kell felosztani, amelyekben az eszközöket előreláthatóan használni fogják.

Ezért egy 20 millió forintos gyártógépet általában nem úgy kell kezelni, mintha a teljes értéke egyetlen hónapban fogyott volna el. A gép több éven át termel, tehát a költségét is a használati időszakra kell elosztani.

Az értékcsökkenés megtervezésénél figyelembe kell venni az eszköz várható használatát, élettartamát, fizikai elhasználódását, erkölcsi avulását és az adott vállalkozási tevékenység körülményeit. Az értékcsökkenést a rendeltetésszerű használatbavételtől, vagyis az üzembe helyezéstől kell alkalmazni.

Egy gyártó cég esetében ez azt jelenti, hogy más logika lehet indokolt egy napi három műszakban dolgozó gyártósori gépnél, mint egy ritkábban használt tartalék berendezésnél. Ugyanígy más lehet a megközelítés egy gyorsan avuló informatikai eszköznél, mint egy hosszú távon használható ipari berendezésnél.

Kis értékű tárgyi eszközök

A kisebb értékű eszközöknél egyszerűbb kezelés is lehetséges. A számviteli törvény szerint a 200 ezer forint egyedi beszerzési vagy előállítási érték alatti vagyoni értékű jogok, szellemi termékek és tárgyi eszközök bekerülési értéke a vállalkozó döntésétől függően a használatbavételkor egy összegben elszámolható értékcsökkenési leírásként.

Ez nem azt jelenti, hogy ezekkel az eszközökkel nem kell foglalkozni. Egy gyártó vállalkozásnál sok kisebb értékű szerszám, mérőeszköz, kéziszerszám vagy technikai eszköz lehet. Ezeket érdemes belső nyilvántartásban követni, még akkor is, ha számviteli szempontból egy összegben elszámolásra kerülnek.

Nyilvántartás: mit kell látni egy jó tárgyi eszköz kartonon?

Egy jól felépített tárgyi eszköz nyilvántartás nem csak a könyvelőnek hasznos. Az ügyvezetőnek, üzemvezetőnek, pénzügyi vezetőnek és tulajdonosnak is fontos döntéstámogató eszköz.

Egy tárgyi eszköz kartonon célszerű szerepeltetni:

- az eszköz pontos megnevezését,

- az egyedi azonosítót vagy gyári számot,

- a beszerzés dátumát,a szállító adatait,

- a bekerülési értéket,

- az üzembe helyezés dátumát,

- az eszköz helyét,

- a felelős személyt vagy szervezeti egységet,

- az alkalmazott értékcsökkenési kulcsot vagy módszert,

- a várható hasznos élettartamot,

- a maradványértéket,

- a halmozott értékcsökkenést,

- a nettó könyv szerinti értéket,

- az esetleges felújításokat, értéknövelő beruházásokat,

- az eladás, selejtezés vagy kivezetés dokumentumait.

A számviteli törvény alapján a beszámoló kiegészítő mellékletében a tárgyi eszközök nyitó bruttó értékét, növekedését, csökkenését, záró bruttó értékét, a halmozott értékcsökkenés változásait és a tárgyévi értékcsökkenési leírás összegét legalább mérlegtételenkénti bontásban be kell mutatni.

Javítás, karbantartás vagy felújítás?

A gyártó cégeknél gyakori kérdés, hogy egy gépen végzett munka egyszerű javítás, karbantartás vagy aktiválandó felújítás.

A karbantartás jellemzően azt szolgálja, hogy az eszköz működőképes maradjon. Ilyen lehet például a rendszeres olajcsere, kopóalkatrészek cseréje, tisztítás, beállítás vagy kisebb javítás.

A felújítás vagy értéknövelő beruházás ezzel szemben már túlmutat a normál állagmegőrzésen. Ha a beavatkozás bővíti az eszközt, megváltoztatja a rendeltetését, növeli az élettartamát vagy teljesítőképességét, akkor az aktiválási kérdésként is felmerülhet. A számviteli törvény a beruházások, felújítások között nevesíti a már használatba vett tárgyi eszközökön végzett bővítéssel, rendeltetésváltozással, átalakítással, élettartam-növeléssel és felújítással összefüggő, még nem aktivált munkák bekerülési értékét.

Egy gyakorlati példa: ha egy gépen kicserélnek egy elhasználódott alkatrészt, az sok esetben karbantartás vagy javítás. Ha viszont a gépet úgy alakítják át, hogy nagyobb kapacitással termeljen, új terméktípust tudjon gyártani vagy jelentősen meghosszabbodjon az élettartama, akkor már felmerülhet az aktiválás.

Társasági adó: a számviteli és adózási értékcsökkenés nem mindig ugyanaz

A számviteli értékcsökkenés célja, hogy a beszámoló a vállalkozás vagyoni, pénzügyi és jövedelmi helyzetéről megbízható és valós képet adjon. Az adózási értékcsökkenés viszont a társasági adóalap meghatározása szempontjából releváns.

A Tao. törvény alapján az adóalapnál érvényesíthető értékcsökkenésre külön szabályok vonatkoznak. A törvény rögzíti többek között, hogy az értékcsökkenési leírást az eszköz bekerülési értékére vetítve kell megállapítani, és az adózás előtti eredmény csökkentéseként elszámolt értékcsökkenés nem haladhatja meg az eszköz adózónál kimutatott bekerülési értékét.

Ezért fontos, hogy a könyvelés ne csak „lekönyvelje” az értékcsökkenést, hanem a számviteli és társasági adózási következményeket együtt kezelje. Adóoptimalizálás szempontjából, a beruházásnál már a beszerzéskor érdemes figyelembe venni, hogyan fog megjelenni az eszköz a beszámolóban, hogyan hat az eredményre, és milyen adóalap-korrekciók merülhetnek fel.

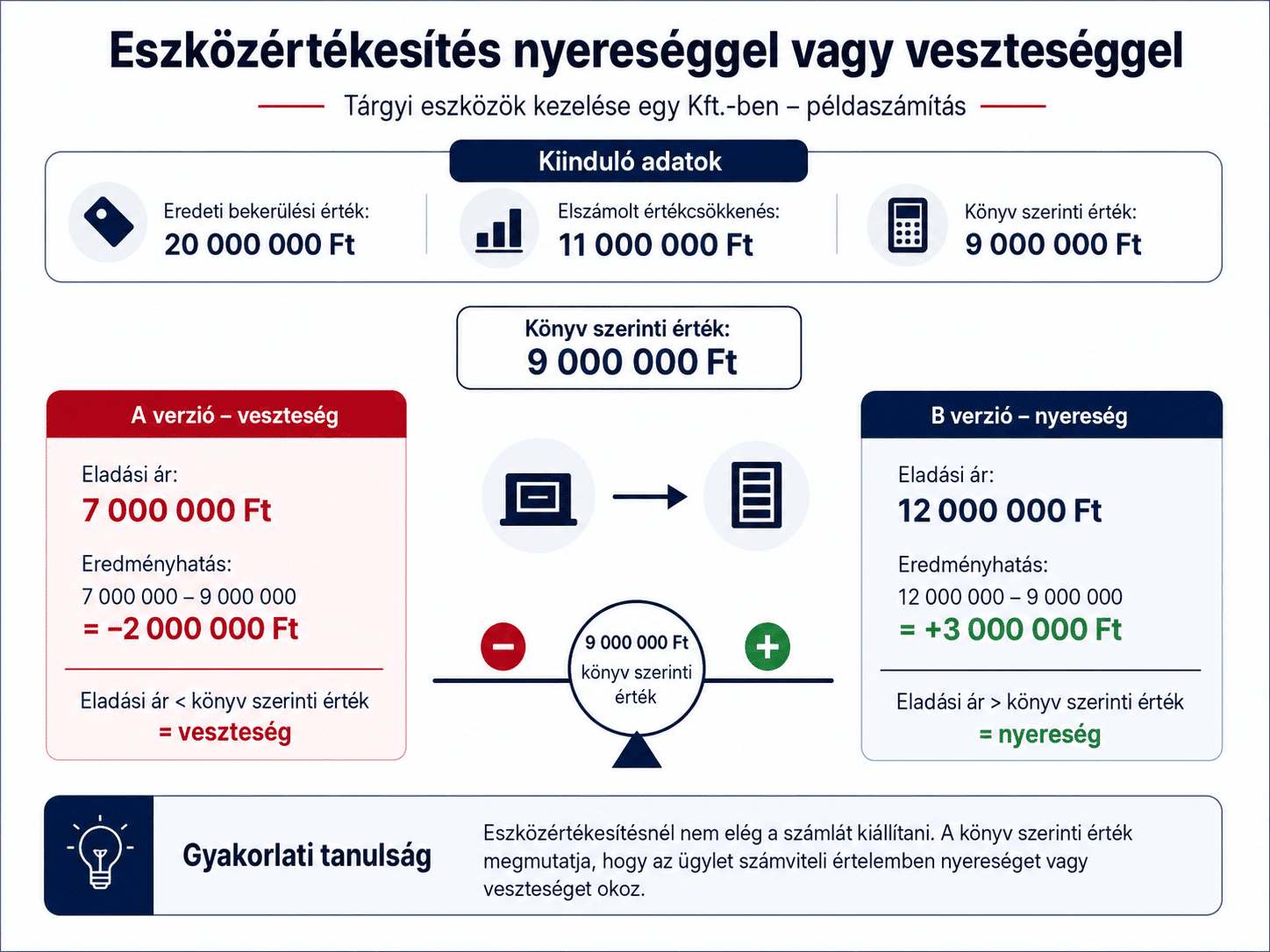

Eszközértékesítés: nem csak kiállítunk egy számlát

Ha a cég elad egy gépet, járművet vagy berendezést, akkor nem elég az értékesítési számlát kiállítani. A tárgyi eszközt ki is kell vezetni a nyilvántartásból.

Ilyenkor meg kell állapítani az eszköz könyv szerinti értékét, az addig elszámolt értékcsökkenést, az értékesítési árat, valamint az ügylet eredményhatását. A számviteli törvény a tárgyi eszközök könyv szerinti értékének mennyiségi csökkenéssel együtt járó kivezetését említi például értékesítés, térítés nélküli átadás, megsemmisülés vagy hiány esetén.

Gyakorlati szempontból az eladásnál szükséges lehet az adásvételi szerződés, számla, átadás-átvételi dokumentum, esetleges piaci értéket alátámasztó dokumentáció és a tárgyi eszköz karton lezárása.

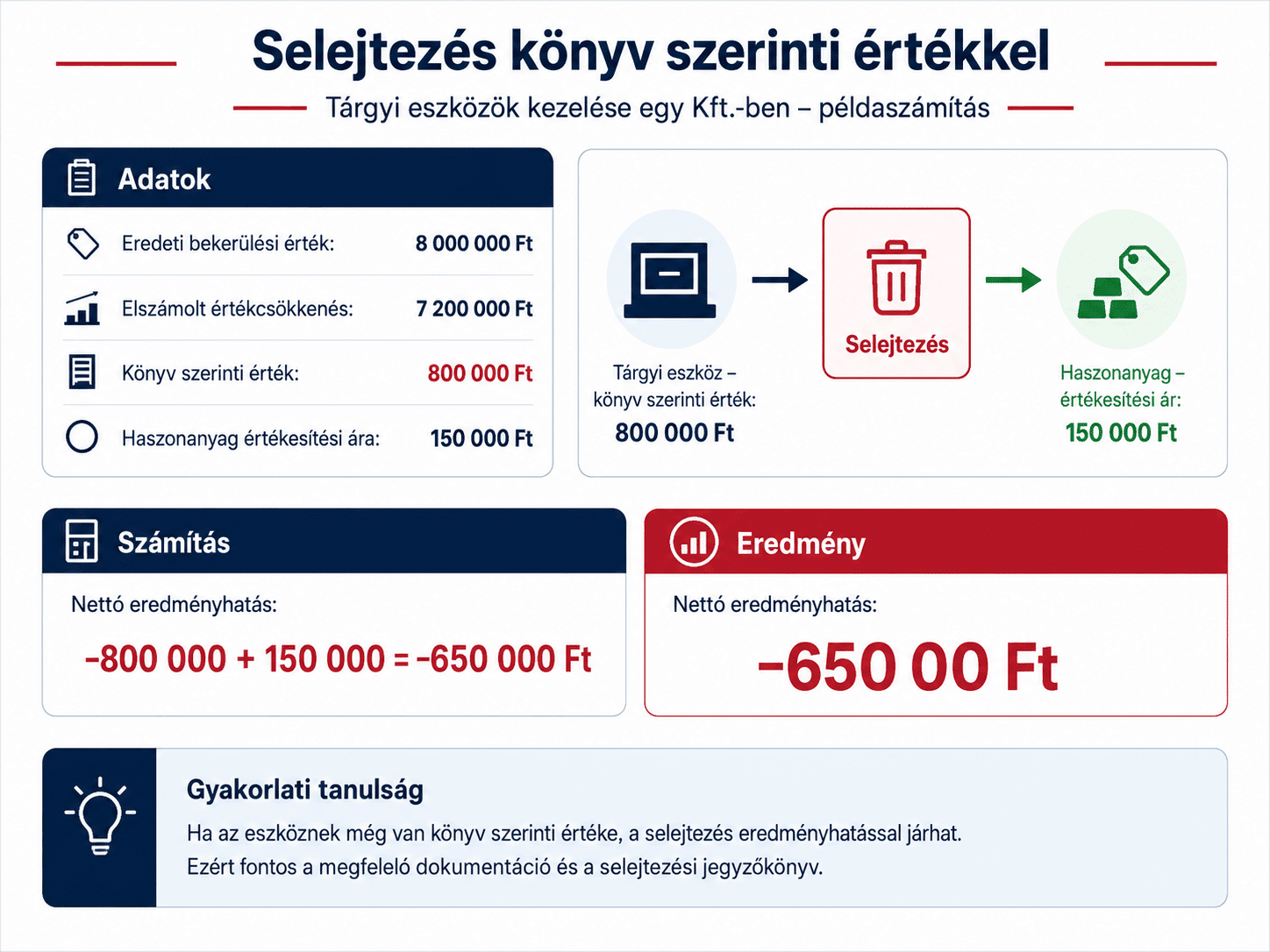

Selejtezés: amikor az eszköz már nem használható vagy nem gazdaságos

A selejtezés nem azt jelenti, hogy „kidobjuk a régi gépet”. Ez egy dokumentált gazdasági esemény.

Selejtezésre akkor kerülhet sor, ha az eszköz megrongálódott, elavult, gazdaságosan már nem javítható, a vállalkozás tevékenységéhez már nem szükséges, vagy technológiailag feleslegessé vált. Egy gyártó cégnél ez gyakori lehet régi szerszámoknál, egyedi gyártóeszközöknél, elhasználódott gépeknél, mérőműszereknél vagy informatikai eszközöknél.

A számviteli törvény szerint terven felüli értékcsökkenést kell elszámolni, ha a tárgyi eszköz értéke tartósan lecsökken, például azért, mert a vállalkozási tevékenység változása miatt feleslegessé vált, megrongálódott, megsemmisült, hiányzik vagy rendeltetésének megfelelően már nem használható. Ha az eszköz használhatatlan, megsemmisült vagy hiányzik, akkor a terven felüli értékcsökkenés elszámolása után ki kell vezetni a tárgyi eszközök közül.

Mit tartalmazzon egy selejtezési jegyzőkönyv?

Egy jó selejtezési jegyzőkönyv tartalmazza:

- az eszköz megnevezését,

- leltári számát vagy egyedi azonosítóját,

- beszerzésének és üzembe helyezésének dátumát,

- bruttó értékét,

- halmozott értékcsökkenését,

- könyv szerinti értékét,

- a selejtezés okát,

- a műszaki állapot rövid leírását,

- a döntést hozó személy vagy bizottság megjelölését,

- a haszonanyag vagy hulladék esetleges értékét,

- a megsemmisítés, értékesítés vagy elszállítás módját,

- a kapcsolódó dokumentumokat.

Gyártó cégeknél különösen hasznos, ha a selejtezési folyamatban nem csak a könyvelés vesz részt, hanem az üzemvezető vagy műszaki felelős is. Ő tudja igazolni, hogy az adott gép vagy szerszám valóban használhatatlan, technológiailag elavult vagy nem gazdaságosan javítható.

Induló vállalkozóknak: mire figyelj már az első gépbeszerzés előtt?

Mielőtt egy induló gyártó vagy műszaki szolgáltató cég nagyobb eszközt vásárol, érdemes előre átgondolni néhány kérdést.

- Mire fogja használni a cég az eszközt?

- Mennyi ideig várható a használata?

- Lesz-e szükség telepítésre, alapozásra, próbaüzemre?

- Kell-e hozzá külön engedély, biztosítás vagy karbantartási szerződés?

- Milyen költségek kapcsolódnak az üzembe helyezésig?

- Hogyan lesz dokumentálva az aktiválás?

- Ki lesz az eszköz felelőse?

- Milyen értékcsökkenési logika indokolt?

- Mi történik, ha az eszköz később eladásra vagy selejtezésre kerül?

Ezek a kérdések nem lassítják a vállalkozást. Éppen ellenkezőleg: segítenek abban, hogy a cég már az induláskor átlátható, kontrollálható és szakmailag védhető módon működjön.

Tapasztalt vállalkozóknak: mikor érdemes felülvizsgálni az eszközkezelést?

Egy már működő cég esetében különösen indokolt a tárgyi eszköz nyilvántartás felülvizsgálata, ha:

- jelentősen nőtt a géppark,

- új telephely vagy üzem indult,

- több műszakos termelés kezdődött,

- sok régi eszköz szerepel még a könyvekben,

- gyakoriak a javítások és felújítások,

- nehezen követhetők a szerszámok és mérőeszközök,

- beruházás vagy hitelfelvétel előtt áll a cég,

- eladás, átalakulás vagy végelszámolás merült fel,

- a vezetés pontosabb eredmény- és cash flow-képet szeretne.

Ilyenkor nem csak könyvelési „rendrakásról” van szó. A tárgyi eszközök felülvizsgálata segíthet feltárni a felesleges kapacitásokat, elavult gépeket, indokolatlan javítási költségeket és olyan vagyonelemeket, amelyek már nem szolgálják hatékonyan a vállalkozást.

Gyakorlati ellenőrző lista Kft.-knek

Egy tárgyi eszköz teljes életútját érdemes így kezelni:

Beszerzés előtt: üzleti cél, költségterv, finanszírozás, várható hasznos élettartam.

Beszerzéskor: számla, szerződés, szállítási és telepítési dokumentumok.

Üzembe helyezéskor: aktiválási jegyzőkönyv, eszközkarton, felelős személy, értékcsökkenési terv.

Használat közben: karbantartás, javítások, felújítások, helyváltozás, leltár.

Év végén: leltár, értékelés, értékcsökkenés, esetleges terven felüli értékcsökkenés vizsgálata.

Eladáskor: számla, szerződés, átadás-átvétel, könyv szerinti érték kivezetése.

Selejtezéskor: selejtezési jegyzőkönyv, műszaki indoklás, haszonanyag kezelése, kivezetés.

Összegzés

A tárgyi eszközök kezelése nem csak a könyvelő feladata. Egy Kft. ügyvezetőjének is értenie kell, hogy a gépek, berendezések, járművek és egyéb eszközök hogyan kerülnek be a könyvekbe, mikortól számolható el értékcsökkenés, mikor kell aktiválni egy beruházást, hogyan kell dokumentálni az üzembe helyezést, és mi a teendő eladás vagy selejtezés esetén.

Egy gyártó vagy eszközigényes vállalkozásnál a tárgyi eszközök nem pusztán könyvelési sorok. Ezek jelentik a működés alapját, a termelési kapacitást és sok esetben a cég értékének jelentős részét.

A jól felépített eszközkezelés ezért nem adminisztratív teher, hanem üzleti kontroll. Segít pontosabban látni a költségeket, a kapacitást, az eredményt, a beruházási igényeket és a vállalkozás valós pénzügyi helyzetét.

FirmaX Hungary

Cégalapítás, könyvelés, adózási támogatás és jogi tanácsadás vállalkozásoknak Magyarországon.

Ez a cikk általános tájékoztató jellegű. Konkrét eszközbeszerzés, aktiválás, selejtezés vagy adózási döntés előtt érdemes könyvelővel és szükség esetén adótanácsadóval egyeztetni.