Verwaltung von Anlagevermögen in einer ungarischen GmbH: Anlagenverzeichnis, Abschreibung, Buchhaltung und steuerliche Vorschriften

Registrierung, Kapitalisierung, Abschreibung, Verkauf und Verkauf in produzierenden oder anlagenintensiven Unternehmen

Für ein Unternehmen, das in der Fertigung, Bauwesen, technischen Dienstleistungen, Logistik oder einer anderen aktivitätsintensiven Tätigkeit tätig ist, ist das Management von Maschinen, Ausrüstung, Werkzeugen, Fahrzeugen und anderen Vermögenswerten keine einfache buchhalterische Formalität.

Diese Werkzeuge bestimmen die Produktionsfähigkeit des Unternehmens, die Qualität seiner Dienstleistungen, die Planung seines Betriebs und das tatsächliche Bild seiner Finanzberichte. Daher ist im Fall einer Gesellschaft mit beschränkter Haftung die Verwaltung materieller Vermögenswerte gleichzeitig eine Frage der Buchhaltung, der Besteuerung, der Finanzen und des Betriebs.

Nach dem Rechnungslegungsgesetz müssen materielle Vermögenswerte als materielle Vermögenswerte anerkannt werden, die für ihren vorgesehenen Zweck in Betrieb genommen wurden und den Aktivitäten des Unternehmens dauerhaft, direkt oder indirekt dienen. Dies kann beispielsweise Immobilien, technische Ausrüstung, Maschinen, Fahrzeuge, Anlagen- und Geschäftsausstattung sowie weitere Ausrüstung umfassen.

Warum ist das besonders wichtig für Fertigungs- oder geräteintensive Unternehmen?

Ein Start-up-Unternehmer denkt oft: „Ich kaufe eine Maschine, bitte um eine Rechnung, und der Buchhalter kümmert sich darum.“ Dies ist jedoch erst der Anfang des Prozesses.

Ein bestehendes Fertigungsunternehmen weiß genau, dass das eigentliche Management von Vermögenswerten viel mehr ist als das. Sie müssen wissen, wann jede Maschine genutzt wurde, wo sie steht, wer dafür verantwortlich ist, wie viel Wert sie in den Büchern hat, wie schnell sie veraltet wird, ob sie versichert werden muss, wann sie fällig ist, wann sie ersetzt werden sollte und was passiert, wenn sie verkauft oder verschrottet wird.

Ein gut geführtes Anlagevermögensregister liefert Antworten auf diese Fragen. Eine schlecht verwaltete Bilanz kann jedoch mehrere Probleme verursachen: ungenaue Gewinn- und Verlustrechnung, falsche Steuergrundlage, schwer nachvollziehbare Investitionen, umstrittene Verschrottungen, fehlende Werkzeuge und schlechte Managementunterstützung.

Was gilt als greifbarer Vermögenswert?

In der Praxis können materielle Vermögenswerte beispielsweise sein:

eine CNC-Maschine, Presse, Kompressor, Produktionsgerät, Messinstrument, Gabelstapler, Firmenfahrzeug, Büroausstattung, Laptop, Server, Kamera, Werkzeugmaschine oder sogar eine investierte Investition in eine Mietimmobilie.

Der Punkt ist nicht nur, dass das Gerät physisch existiert. Es ist außerdem wichtig, dass sie langfristig dem Betrieb des Unternehmens dient. Zum Beispiel kann im Fall eines Fertigungsunternehmens eine Maschine ein direktes Produktionswerkzeug sein, während ein Bürocomputer indirekt den Betrieb unterstützt. Das Rechnungslegungsgesetz benennt auch ausdrücklich die Maschinen, Geräte, Instrumente, Werkzeuge, Transportausrüstung und IT-Geräte, die die Tätigkeit im Bereich technischer Ausrüstung, Maschinen und Fahrzeuge direkt bedienen.

Beschaffung: nicht alle sofortigen Kosten

Wenn ein Unternehmen eine Maschine oder Ausrüstung kauft, erscheint dies möglicherweise nicht sofort als voller Preis. Wenn der Vermögenswert dauerhaft den Aktivitäten des Unternehmens dient, muss er typischerweise als materieller Vermögenswert registriert werden und dann muss sein Wert während der Nutzungsdauer in Form von Abschreibungen erfasst werden.

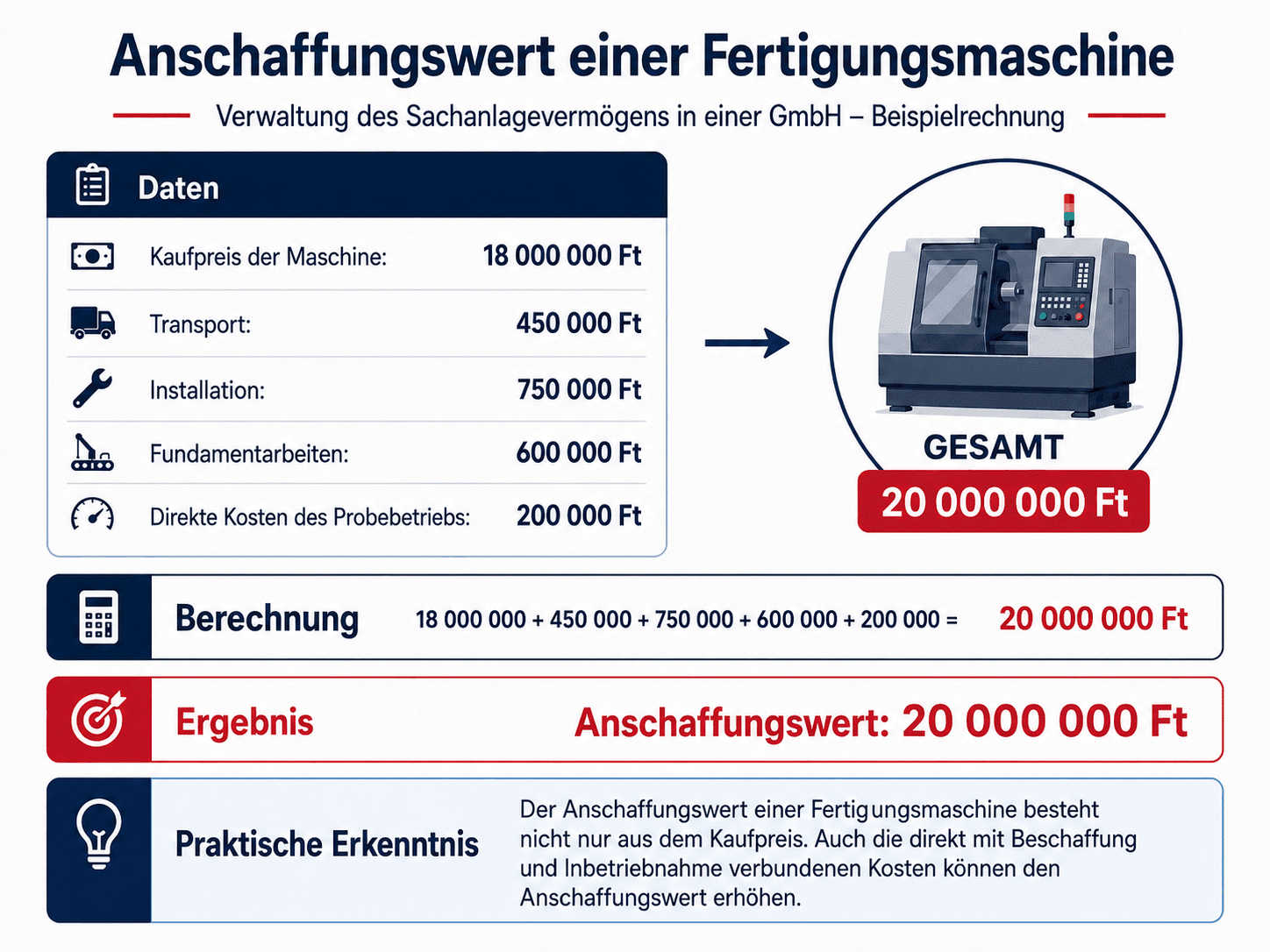

Die Kosten können nicht nur den Kaufpreis auf der Rechnung bedeuten. Das Investitionskonzept umfasst den Erwerb, die Etablierung, Herstellung von materiellen Vermögenswerten im eigenen Unternehmen sowie verwandte Tätigkeiten, die bis zur Inbetriebnahme und vorgesehenen Nutzung durchgeführt werden, wie Transport, Zollabfertigung, Gründung, Inbetriebnahme, Planung, Vorbereitung und Umsetzung.

Dies ist besonders wichtig für Produktionsunternehmen. Zum Beispiel reicht es bei einer importierten Produktionsmaschine nicht aus, den Kaufpreis der Maschine zu sehen. Die gesamten Investitionskosten können Transport, Zoll, Versicherung, Installation, Fundament, Expertengebühren im Zusammenhang mit dem Testlauf und weitere direkt für die Nutzung des Geräts notwendige Kosten umfassen.

Kapitalisierung: Wann wird die Investition zu einem Anlagevermögen?

Das Wesentliche der Aktivierung besteht darin, dass das zuvor als Investition registrierte Gerät für seinen vorgesehenen Zweck verwendet wird. Von diesem Zeitpunkt an nutzt das Unternehmen das Gerät tatsächlich in seinen Aktivitäten.

Laut dem Accounting Act ist das Datum der Inbetriebnahme das Datum, an dem der Vermögenswert wie vorgesehen im Rahmen der normalen Unternehmenstätigkeit verwendet werden kann. Das muss glaubwürdig dokumentiert werden.

Aus praktischer Sicht ist es daher ratsam, einen Inbetriebnahmebericht bei einem Fertigungsunternehmen zu erstellen. Dies kann den Namen des Vermögenswerts, seine Seriennummer, seine Kaufdaten, den Standort, die verantwortliche Person, das Nutzungsdatum, den technischen Zustand, die erwartete Nutzungsdauer, den Restwert und die verwendete Abschreibungsmethode umfassen.

Abschreibung: nicht nur ein buchhalterischer Posten, sondern eine geschäftliche Realität

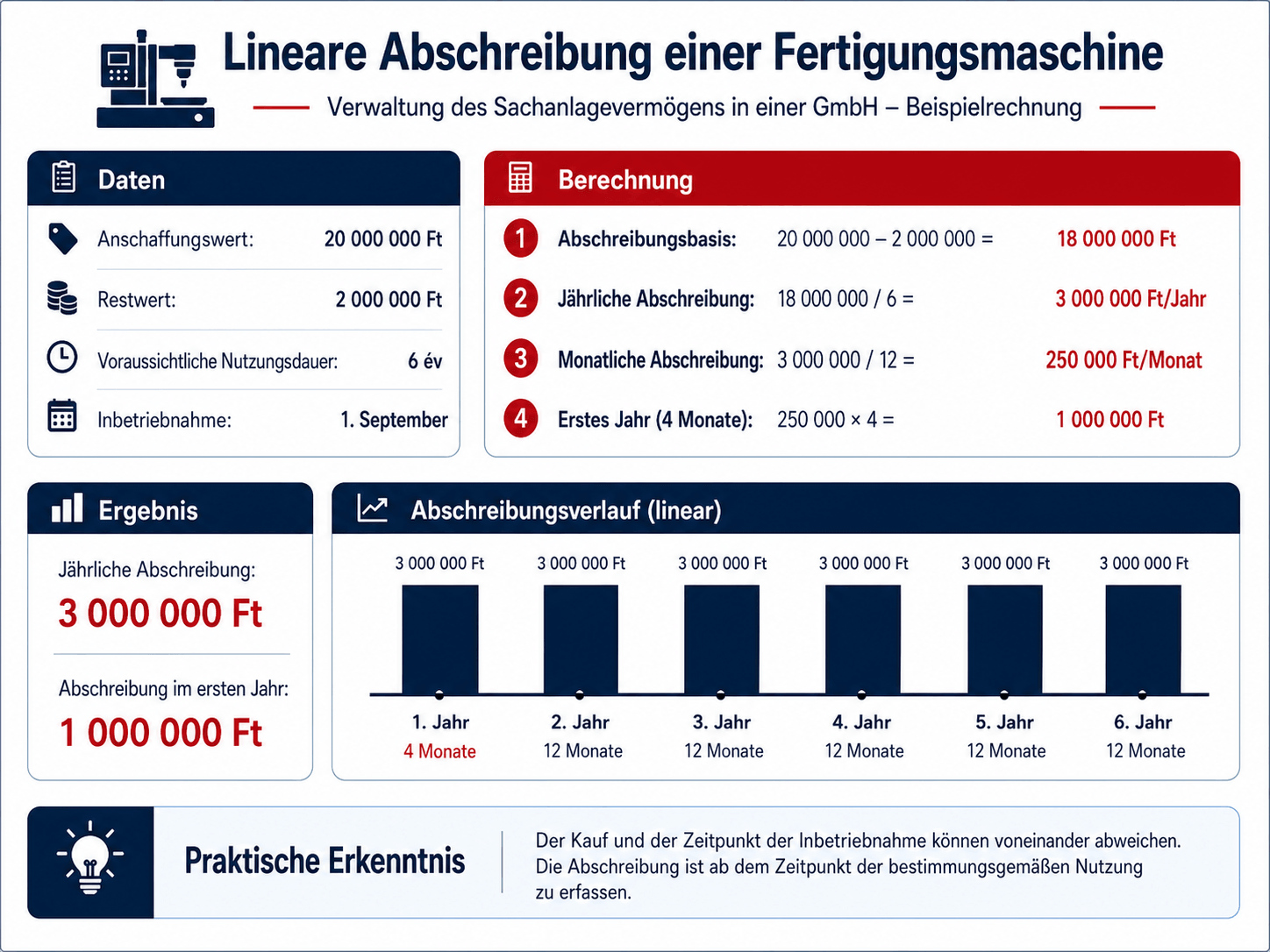

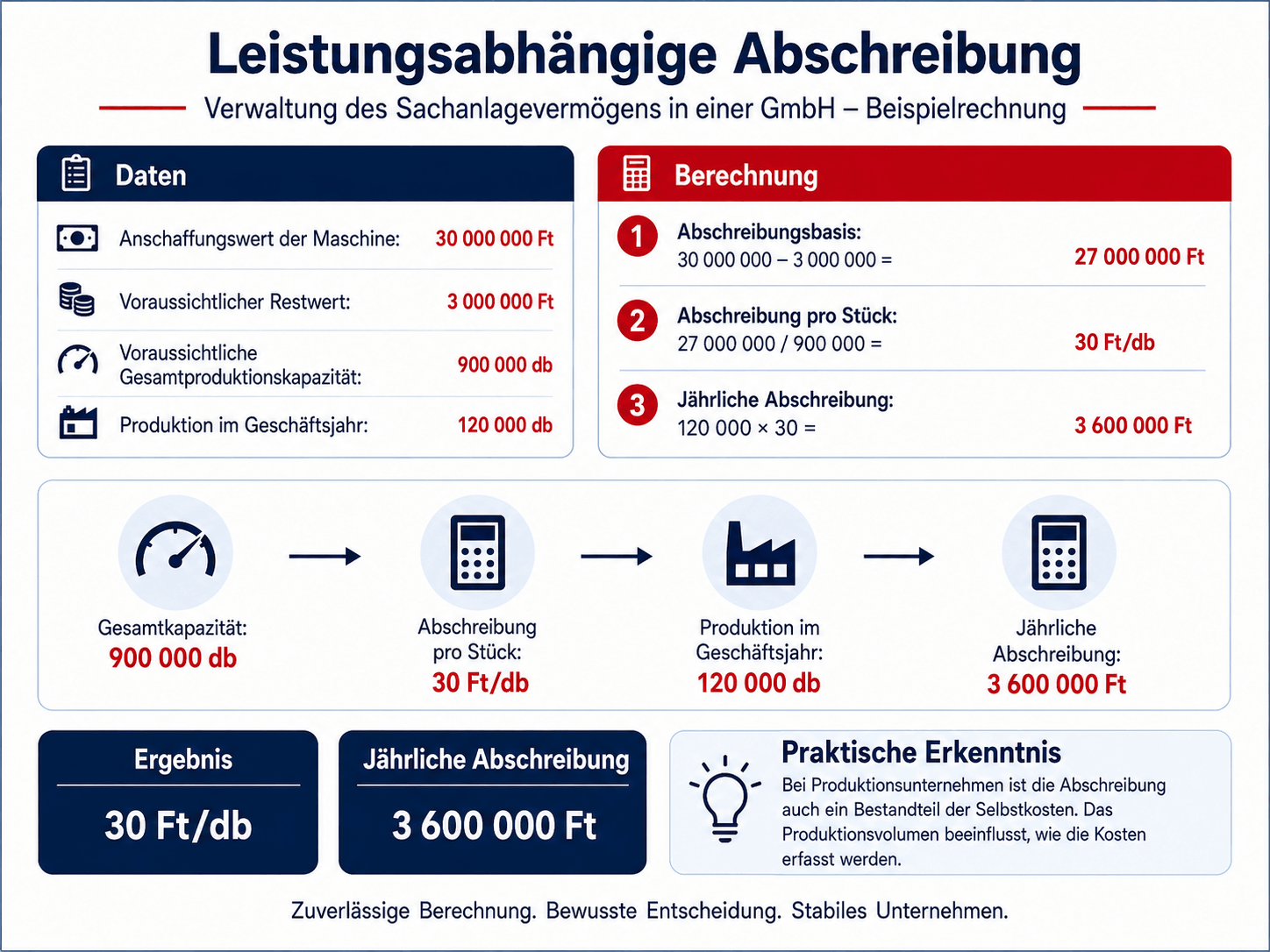

Maschinen, Ausrüstung und Fahrzeuge verschleißen sich während der Nutzung. Dies ist nicht nur ein technisches, sondern auch ein Buchhaltungsproblem. Nach dem Rechnungslegungsgesetz müssen die Kosten für immaterielle und materielle Vermögenswerte abzüglich des Restwerts in die Jahre aufgeteilt werden, in denen die Vermögenswerte voraussichtlich genutzt werden.

Daher sollte eine Produktionsmaschine im Wert von 20 Millionen HUF in der Regel nicht so behandelt werden, als wäre ihr voller Wert in einem einzigen Monat aufgebraucht worden. Die Maschine produziert mehrere Jahre, daher müssen ihre Kosten auch über die Nutzungsdauer verteilt werden.

Bei der Planung der Abschreibung müssen die erwartete Nutzung, Lebensdauer, physische Abnutzung, die moralische Veraltung des Vermögenswerts und die Umstände der jeweiligen Geschäftstätigkeit berücksichtigt werden. Die Abschreibung muss ab dem Datum der vorgesehenen Nutzung, also der Inbetriebnahme, angewendet werden.

Im Fall eines Fertigungsunternehmens bedeutet dies, dass eine andere Logik für eine Produktionsbandmaschine, die in drei Schichten pro Tag arbeitet, gerechtfertigt sein kann als für eine seltener genutzte Ersatzausrüstung. Ebenso kann der Ansatz für ein schnell veraltetes IT-Gerät anders sein als für Industriegeräte, die langfristig genutzt werden können.

Niedrigwertige Anlagevermögen

Eine einfachere Handhabung ist auch für Geräte mit geringerem Wert möglich. Nach dem Rechnungslegungsgesetz können die Kosten für Rechte, geistige Produkte und materielle Vermögenswerte mit einem individuellen Erwerbs- oder Produktionswert unter 200.000 HUF je nach Entscheidung des Unternehmers als Einmalabschreibung zum Zeitpunkt der Nutzung abgerechnet werden.

Das bedeutet jedoch nicht, dass diese Werkzeuge nicht behandelt werden müssen. Ein Fertigungsunternehmen kann viele Werkzeuge, Messgeräte, Handwerkzeuge oder technische Geräte von geringerem Wert besitzen. Es lohnt sich, diese in internen Aufzeichnungen zu verfolgen, selbst wenn sie aus buchhalterischer Sicht als Einmalzahlung erfasst werden.

Aufzeichnungen: Was sollte man auf einer guten Pappplatte für Anlagevermögen sehen?

Ein gut strukturiertes Anlagevermögensregister ist nicht nur für den Buchhalter nützlich. Es ist ein wichtiges Entscheidungsunterstützungsinstrument für den Geschäftsführer, Werksleiter, Finanzmanager und Eigentümer.

Es ist ratsam, auf einer Festanlagekartonplatte Folgendes anzugeben:

- Der genaue Name des Geräts,

- die eindeutige Kennung oder Seriennummer,

- das Kaufdatum, Angaben zum Lieferanten,

- Die Kosten der Immobilie,

- Das Datum der Indienststellung,

- Der Standort des Geräts,

- die verantwortliche Person oder Abteilung,

- die verwendete Abschreibungsrate oder Methode,

- Lebenserwartung,

- der Restwert,

- kumulative Abschreibung,

- Der Nettobuchwert,

- mögliche Renovierungen, wertschöpfende Investitionen,

- Dokumente zum Verkauf, Abwracken oder Entsorgen.

Gemäß dem Rechnungslegungsgesetz müssen der Bruttoanfangswert, die Erhöhung, die Verringerung und der Abschlusswert, Änderungen der kumulativen Abschreibungen und der Höhe der Abschreibungen für das laufende Jahr in der ergänzenden Notiz zu den Finanzberichten mindestens nach Bilanzposten aufgeführt werden.

Reparatur, Wartung oder Renovierung?

Es ist eine häufige Frage in Produktionsunternehmen, ob die Arbeit an einer Maschine eine einfache Reparatur, Wartung oder Renovierung ist, die aktiviert werden soll.

Die Wartung dient typischerweise dazu, das Gerät in Betriebsbereitschaft zu halten. Dies kann zum Beispiel regelmäßige Ölwechsel, Austausch von Abnutzungsteilen, Reinigung, Anpassung oder kleinere Reparaturen sein.

Renovierungs- oder wertschöpfende Investitionen hingegen gehen über normale Konservierung hinaus. Wenn die Intervention das Gerät erweitert, seinen Zweck ändert, seine Lebensdauer oder Leistung verlängert, kann dies ebenfalls als Aktivierungsproblem auftreten. Das Rechnungsgesetz legt die Kosten für nicht kapitalisierte Arbeiten im Zusammenhang mit Erweiterung, Zweckänderung, Transformation, Verlängerung der Lebensdauer und Renovierung bereits genutzter materieller Vermögenswerte im Zusammenhang mit Investitionen und Renovierungen fest.

Ein praktisches Beispiel: Wenn ein abgenutztes Teil an einer Maschine ersetzt wird, handelt es sich oft um Wartung oder Reparatur. Wenn die Maschine hingegen so modifiziert wird, dass sie mit höherer Kapazität produziert, einen neuen Produkttyp produziert oder ihre Lebensdauer erheblich verlängert, kann eine Aktivierung bereits in Betracht gezogen werden.

Körperschaftssteuer: Buchhaltung und steuerliche Abschreibungen sind nicht immer dasselbe

Der Zweck der Buchhalterischen Abschreibung ist es, sicherzustellen, dass die Finanzberichte ein zuverlässiges und faires Bild der Vermögenswerte, der Finanz- und Einkommenssituation des Unternehmens vermitteln. Die steuerpflichtige Abschreibung hingegen ist für die Bestimmung der Körperschaftssteuerbasis relevant.

Der Tao. Auf Grundlage des Gesetzes gelten besondere Regeln für die Abschreibung, die auf die Steuerbasis angewandt werden kann. Das Gesetz schreibt unter anderem vor, dass die Abschreibung in Bezug auf die Kosten des Vermögenswerts bestimmt wird und die als Verringerung des vorsteuerlichen Gewinns anerkannte Abschreibung die Kosten des beim Steuerpflichtigen erfassten Vermögenswerts nicht überschreiten darf.

Daher ist es wichtig, dass die Buchhaltung nicht nur die Abschreibungen „bucht“, sondern auch die buchhalterischen und gesellschaftssteuerlichen Konsequenzen gemeinsam verwaltet. Aus Sicht der steuerlichen Optimierung lohnt es sich, zu berücksichtigen, wie der Vermögenswert in den Finanzberichten erscheinen wird, wie er das Ergebnis beeinflusst und welche steuerlichen Anpassungen zum Zeitpunkt des Kaufs auftreten können.

Vermögensverkäufe: Wir stellen nicht einfach eine Rechnung aus

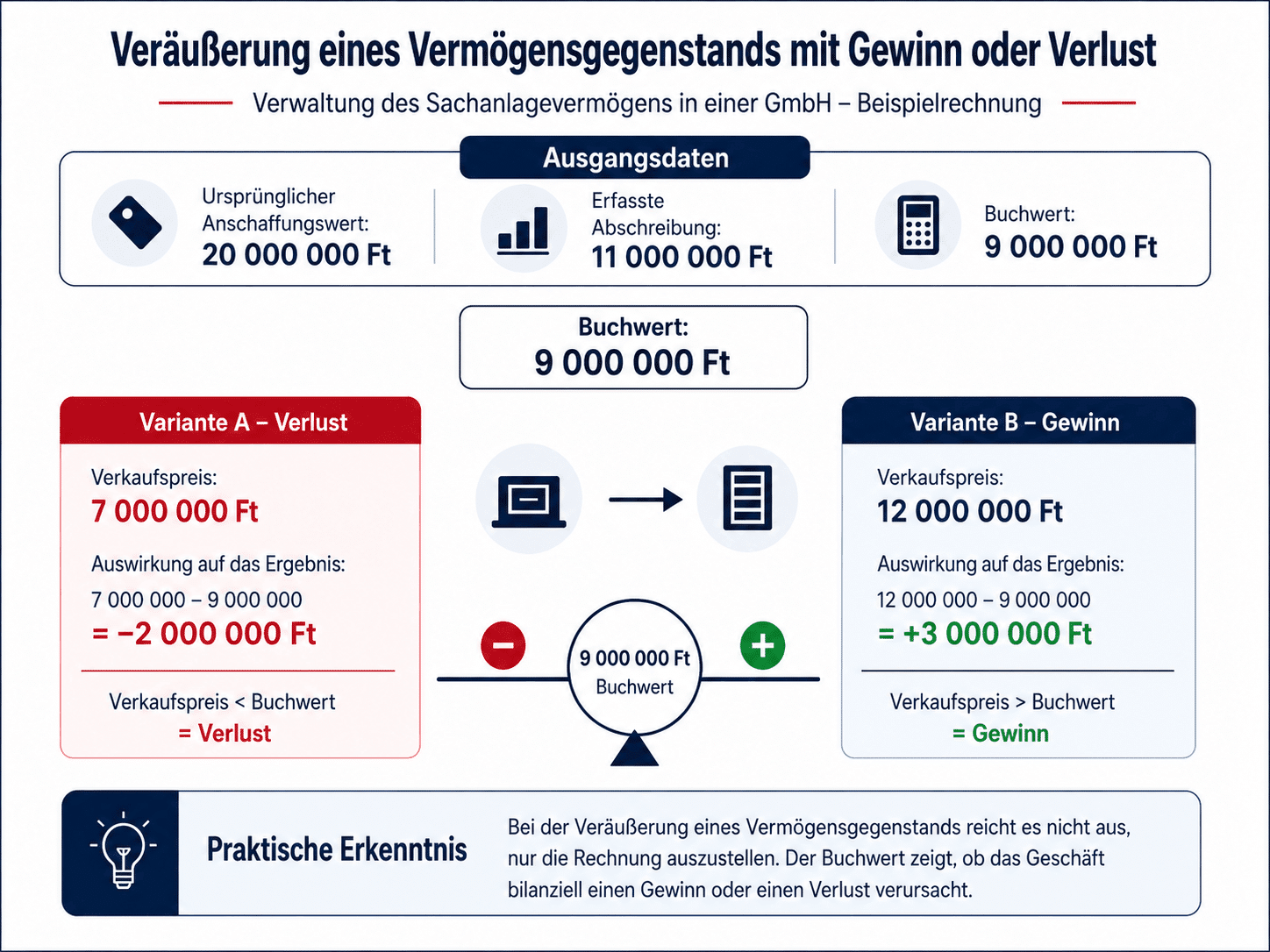

Wenn das Unternehmen eine Maschine, ein Fahrzeug oder eine Ausrüstung verkauft, reicht es nicht aus, eine Verkaufsrechnung auszustellen. Auch das materielle Gut muss aus dem Register entfernt werden.

In diesem Fall müssen der Buchwert des Vermögenswerts, die bis zu diesem Zeitpunkt berücksichtigte Abschreibung, der Verkaufspreis und die Gewinn- und Verlustwirkung der Transaktion bestimmt werden. Das Rechnungslegungsgesetz erwähnt die Abschreibung des Buchwerts von materiellen Vermögenswerten mit einer quantitativen Verringerung, beispielsweise im Falle eines Verkaufs, kostenlosen Übertragungs, Zerstörung oder Defizits.

Aus praktischer Sicht kann es notwendig sein, den Kaufvertrag, die Rechnung, das Übergabedokument, Unterlagen zum Marktwert und das materielle Gut auf Karton abzuschließen.

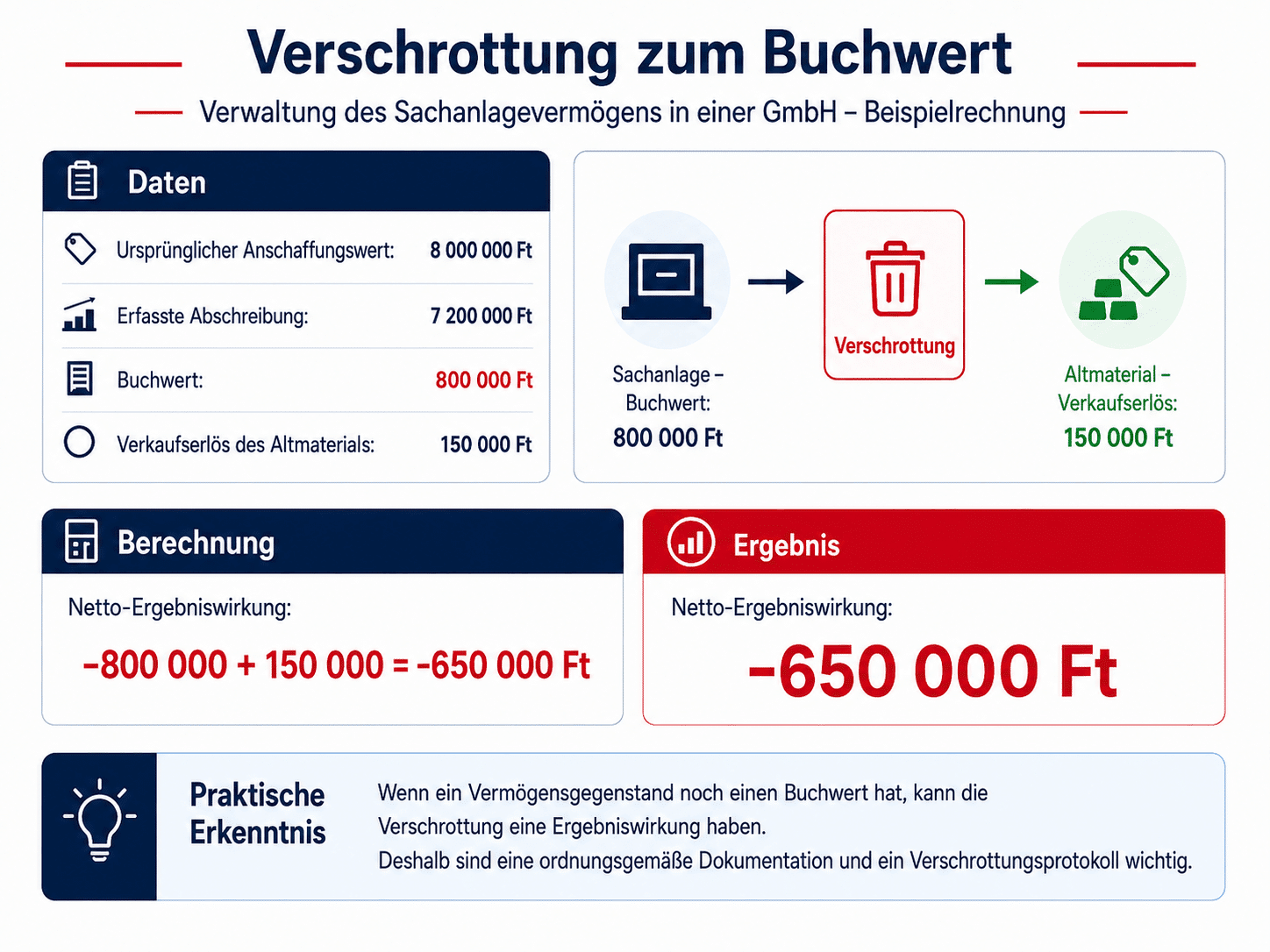

Verschrottung: wenn das Gerät nicht mehr nutzbar oder unwirtschaftlich ist

Verschrotten bedeutet nicht, „die alte Maschine wegzuwerfen“. Dies ist ein dokumentiertes wirtschaftliches Ereignis.

Eine Verschrottung kann stattfinden, wenn das Gerät beschädigt, veraltet, wirtschaftlich nicht mehr repariert werden kann, für die Aktivitäten des Unternehmens nicht mehr notwendig ist oder technologisch überflüssig geworden ist. In einem Fertigungsunternehmen kann dies bei alten Werkzeugen, maßgefertigten Produktionsgeräten, abgenutzten Maschinen, Messinstrumenten oder IT-Geräten häufig vorkommen.

Nach dem Rechnungslegungsgesetz muss ungeplante Abschreibungen berücksichtigt werden, wenn der Wert eines materiellen Vermögenswerts dauerhaft sinkt, zum Beispiel weil er überflüssig, beschädigt, zerstört, vermisst oder aufgrund einer Geschäftsänderung nicht mehr für seinen vorgesehenen Zweck genutzt werden kann. Ist der Vermögenswert unbrauchbar, zerstört oder fehlt, muss er nach Berücksichtigung der ungeplanten Abschreibung aus dem Anlagevermögen abgeschrieben werden.

Was sollte ein Scrapping-Bericht enthalten?

Was sollte ein Scrapping-Bericht enthalten?

Ein guter Abwrackbericht enthält:

- Der Name des Instruments,

- Ihre Inventarnummer oder eindeutige Kennung,

- das Kauf- und Indienststellungsdatum der Kompanie,

- Bruttowert,

- akkumulierte Abschreibung,

- Der Trägerbetrag,

- Der Grund für die Verschrottung,

- eine kurze Beschreibung des technischen Zustands,

- die Bezeichnung der Person oder des Ausschusses, der die Entscheidung getroffen hat,

- den potenziellen Wert des Versorgungs- oder Abfalls,

- die Art und Weise, wie es zerstört, verkauft oder transportiert wird,

- Verwandte Dokumente.

In Fertigungsunternehmen ist es besonders nützlich, wenn nicht nur die Buchhaltung am Abwrackprozess beteiligt ist, sondern auch der Werksleiter oder technischer Leiter. Er oder sie kann beweisen, dass die betreffende Maschine oder das Werkzeug wirklich unbrauchbar, technologisch veraltet oder wirtschaftlich nicht repariert werden kann.

Für Start-up-Unternehmer: Worauf sollten Sie achten, bevor Sie Ihre erste Maschine kaufen?

Bevor ein Start-up-Hersteller oder technisches Dienstleistungsunternehmen ein größeres Gerät kauft, lohnt es sich, im Voraus ein paar Fragen zu bedenken.

- Wofür wird das Unternehmen das Gerät verwenden?

- Wie lange kann ich damit rechnen, es zu benutzen?

- Wird eine Installation, ein Fundament oder ein Probebetrieb erforderlich sein?

- Brauche ich eine Sondergenehmigung, eine Versicherung oder einen Wartungsvertrag?

- Welche Kosten sind mit der Inbetriebnahme verbunden?

- Wie wird die Aktivierung dokumentiert?

- Wer ist für das Gerät verantwortlich?

- Welche Abschreibungslogik ist gerechtfertigt?

- Was passiert, wenn der Vermögenswert später verkauft oder verschrottet wird?

Diese Fragen werden das Geschäft nicht verlangsamen. Im Gegenteil, sie helfen sicherzustellen, dass das Unternehmen von Anfang an transparent, kontrollierbar und professionell vertretbar arbeitet.

Für erfahrene Unternehmer: Wann sollten Sie Vermögensverwaltung überprüfen?

Im Fall eines bereits betriebenen Unternehmens ist die Überarbeitung des Anlagevermögensregisters besonders gerechtfertigt, wenn:

- Der Maschinenpark hat sich erheblich vergrößert,

- Ein neuer Standort oder eine neue Anlage wurde eröffnet,

- Die mehrschichtige Produktion hat begonnen,

- Viele alte Werkzeuge sind noch in den Büchern,

- Reparaturen und Renovierungen sind häufig,

- Werkzeuge und Messinstrumente sind schwer nachzuvollziehen,

- Das Unternehmen steht kurz davor, zu investieren oder einen Kredit aufzunehmen,

- Verkauf, Umwandlung oder freiwillige Liquidation,

- Das Management möchte ein genaueres Bild von Gewinnen und Cashflow.

In diesem Fall geht es nicht nur darum, die Buchhaltung zu „aufräumen“. Eine Überprüfung von Anlagevermögen kann helfen, Überkapazitäten, veraltete Maschinen, ungerechtfertigte Reparaturkosten und Vermögenswerte aufzudecken, die dem Unternehmen nicht mehr effektiv dienen.

Praktische Checkliste für LLCs

Der gesamte Lebenszyklus eines Anlagevermögens sollte wie folgt behandelt werden:

Vor dem Kauf: Geschäftszweck, Kostenplan, Finanzierung, Lebenserwartung.Zum

Zeitpunkt des Kaufs: Rechnung, Vertrag, Lieferung und Installationsdokumente.

Bei Inbetriebnahme: Aktivierungsbericht, Vermögensakte, verantwortliche Person, Abschreibungsplan.

Während der Nutzung: Wartung, Reparaturen, Renovierungen, Standortwechsel, Inventar.

Am Jahresende: Inventar, Bewertung, Abschreibung, Prüfung möglicher Abschreibungen über den Plan hinaus.Zum

Zeitpunkt des Verkaufs: Rechnung, Vertrag, Übergabe, Abschreibung des Buchwerts.

Beim Verschrotten: Verschrottungsbericht, technische Begründung, Umgang mit nützlichen Materialien, Entsorgung.

Fazit

Die Verwaltung von Anlagevermögen ist nicht nur die Verantwortung des Buchhalters. Der Geschäftsführer einer Gesellschaft mit beschränkter Haftung muss außerdem verstehen, wie Maschinen, Geräte, Fahrzeuge und andere Vermögenswerte in die Bücher eingetragen werden, wann Abschreibungen berücksichtigt werden können, wann eine Investition kapitalisiert werden muss, wie die Inbetriebnahme dokumentiert wird und was im Falle eines Verkaufs oder Verschrottens zu tun ist.

In einem Fertigungs- oder anlagenintensiven Geschäft sind Anlagevermögen nicht nur Buchhaltungslinien. Diese bilden die Grundlage des Betriebs, der Produktionskapazität und in vielen Fällen ein bedeutender Teil des Unternehmenswerts.

Daher ist eine gut strukturierte Vermögensverwaltung keine administrative Last, sondern eine geschäftliche Kontrolle. Es hilft Ihnen, Kosten, Kapazitäten, Rentabilität, Investitionsbedarf und die tatsächliche finanzielle Lage Ihres Unternehmens genauer zu erkennen.

FirmaX Ungarn Unternehmensgründung, Buchhaltung, Steuerberatung und Rechtsberatung für Unternehmen in Ungarn.

Dieser Artikel dient ausschließlich allgemeinen Informationszwecken. Bevor Sie einen bestimmten Vermögenswert kaufen, kapitalisieren, abschaffen oder steuerlich entscheiden, lohnt es sich, einen Buchhalter und, falls nötig, einen Steuerberater zu konsultieren.